ในช่วงไม่กี่ปีที่ผ่านมา เงินบนมือถือที่ได้รับความนิยมอย่างรวดเร็วทำให้เกิดความต้องการข้อมูลใหม่ และผลกระทบของเงินมือถือที่มีต่อเงินในวงกว้างก็ดึงดูดความสนใจมากขึ้นเช่นกัน เอกสารการทำงานที่เผยแพร่โดย IMF เรื่อง “เงินมือถือเป็นส่วนหนึ่งของเงินหรือไม่” “การทำความเข้าใจแนวโน้มการพัฒนาและการประมวลผลทางสถิติ” มีวัตถุประสงค์เพื่อขอความเห็นเพิ่มเติมเกี่ยวกับแนวโน้มการพัฒนาเงินบนมือถือและการประมวลผลทางสถิติ

ในช่วงไม่กี่ปีที่ผ่านมา ความนิยมอย่างรวดเร็วของเงินบนมือถือทำให้เกิดความต้องการข้อมูลใหม่ และผลกระทบของเงินมือถือที่มีต่อเงินในวงกว้างได้ดึงดูดความสนใจมากขึ้นเรื่อยๆ บทความนี้ใช้ข้อมูลเงินมือถือของการสำรวจการเข้าถึงทางการเงิน (FAS) เพื่อสรุปการพัฒนาเงินมือถือ และตรวจสอบการปฏิบัติทางสถิติของเงินมือถือภายใต้กรอบของสถิติการเงินและการเงินของกองทุนการเงินระหว่างประเทศ (MFS) ในกรณีส่วนใหญ่ หลักเกณฑ์ด้านสถิติการเงินและการเงินนั้นถูกต้อง เนื่องจากเขตอำนาจศาลหลายแห่งได้นำกฎระเบียบที่รับรองว่าเงินมือถือจะพร้อมใช้งานในระบบธนาคาร และในการคำนวณเงินแบบกว้างๆ อย่างไรก็ตาม หากผู้ให้บริการเครือข่ายโทรศัพท์เคลื่อนที่ (MNO) ทำหน้าที่เป็นตัวกลางทางการเงินพิเศษนอกขอบเขตการกำกับดูแลของธนาคาร และได้รับอนุญาตให้ลงทุนเงินทุนของลูกค้าในหลักทรัพย์อธิปไตยและสินทรัพย์ที่ได้รับอนุญาตอื่นๆ หนี้สินสกุลเงินมือถืออาจยังคงอยู่ในระบบธนาคารและสถิติการเงินภายนอก . ในกรณีนี้ ข้อมูลหนี้สินเงินมือถือจะต้องถูกรวบรวมโดยตรงจากผู้ให้บริการเงินมือถือเพื่อบัญชีเงินมือถือเป็นส่วนหนึ่งของเงินในวงกว้าง

การแนะนำ

การพัฒนาอย่างรวดเร็วของการทำให้เป็นดิจิทัลทางเศรษฐกิจในภาคการเงินกำลังเปลี่ยนแปลงวิธีที่ผู้คนได้รับและใช้บริการทางการเงิน และผลิตภัณฑ์และแพลตฟอร์มทางการเงินดิจิทัลใหม่ๆ กำลังเกิดขึ้นอย่างรวดเร็ว การเปลี่ยนแปลงเหล่านี้ได้กระตุ้นให้นักวิเคราะห์ ผู้กำหนดนโยบาย และนักสถิติค้นหาแหล่งข้อมูลใหม่และสำรวจวิธีการต่างๆ เพื่อจัดประเภท วัดผล และบันทึกกิจกรรมที่เกี่ยวข้องกับเทคโนโลยีทางการเงินอย่างเป็นระบบ เพื่อประเมินแนวโน้มเพื่อช่วยในการวิเคราะห์นโยบายต่อไป (Cornelli Et al., 2020 ; Adrian และ Mancini-Griffoli, 2019; Claessens et al., 2018)

เงินมือถือเป็นผู้นำในนวัตกรรมเทคโนโลยีทางการเงินประเภทนี้ เป็นบริการทางการเงินที่ใช้บัญชีเงินมือถือ ซึ่งโดยปกติแล้วจะให้บริการโดยผู้ให้บริการเครือข่ายมือถือ (MNO) หรือบริษัทนิติบุคคลอื่นๆ ที่ร่วมมือกับ MNO Mobile Banking ต่างจาก Mobile Banking ใช้แอพพลิเคชั่นบนอุปกรณ์มือถือเพื่อดำเนินการบริการทางธนาคาร การใช้บริการ Mobile Money ไม่ต้องการบัญชีธนาคาร เพียงแค่มีโทรศัพท์มือถือ

เงินมือถือมีผลกระทบอย่างลึกซึ้งต่อภาคการเงินของประเทศที่มีรายได้ต่ำและปานกลาง ให้การทำธุรกรรมทางการเงินที่ปลอดภัยและสะดวกสบายสำหรับผู้ที่ไม่มีบัญชีธนาคาร และส่งเสริมการรวมทางการเงิน (IMF, 2019a; Espinosa-Vega et al. , 2020) . แม้ว่าแอฟริกามักถูกมองว่าเป็นศูนย์กลางของเงินบนมือถือ แต่ในส่วนอื่นๆ ของโลก รวมถึงเอเชียและละตินอเมริกา การใช้เงินบนมือถือก็เพิ่มขึ้นอย่างมากเช่นกัน ณ ปี 2019 การลงทะเบียนบัญชีเงินมือถือเกิน 1 พันล้าน และธุรกรรมเกือบ 2 พันล้านดอลลาร์สหรัฐเกิดขึ้นผ่านบัญชีเหล่านี้ทุกวัน (GSMA, 2020a)

ความนิยมอย่างรวดเร็วของเงินมือถือทำให้เกิดความต้องการข้อมูลใหม่ซึ่งมาจากการติดตามแนวโน้มการพัฒนาเงินมือถือเพื่อตอบสนองความต้องการของการกำหนดนโยบาย ข้อมูลที่เปรียบเทียบได้ข้ามประเทศเกี่ยวกับสกุลเงินมือถืออาจเป็นข้อมูลที่เป็นประโยชน์สำหรับผู้มีอำนาจตัดสินใจในการกำหนดและออกแบบนโยบายการเข้าถึงบริการทางการเงินที่กำหนดเป้าหมาย ตลอดจนประเมินและวัดผลกระทบในบริบทเศรษฐกิจมหภาคที่กว้างขึ้น การแพร่กระจายของโรคปอดบวมคราวน์ทำให้เกิดความต้องการใช้เงินบนมือถือมากขึ้น เนื่องจากมีความเป็นไปได้ที่จะส่งเสริมธุรกรรมทางการเงินโดยแทบไม่ต้องสัมผัสทางกายภาพเพื่อสนับสนุนกิจกรรมทางเศรษฐกิจ (Bazarbash et al., 2020)

ความนิยมที่เพิ่มขึ้นของเงินมือถือยังทำให้เกิดคำถามต่อไปนี้: เงินมือถือถือเป็นส่วนหนึ่งของสกุลเงินเศรษฐกิจหรือไม่และอย่างไร และข้อมูลใดที่อาจจำเป็นเพื่อให้แน่ใจว่าได้รับเงินมือถืออย่างเหมาะสมเมื่อคำนวณสกุลเงินรวมของเงินทั่วไปและสกุลเงินอื่น . คำถามเหล่านี้มีความสำคัญต่อการทำความเข้าใจข้อมูลพื้นฐานที่ใช้ในการวิเคราะห์เชิงประจักษ์และเชิงนโยบาย โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าการรวมตัวของเงินเป็นหนึ่งในตัวแปรสำคัญสำหรับผู้กำหนดนโยบายในการตรวจสอบเศรษฐกิจมหภาค การชี้แจงการจัดการเงินมือถือในสถิติสกุลเงิน โดยเฉพาะอย่างยิ่งการใช้คู่มือสถิติการเงินและการเงินของ IMF และคู่มือการรวบรวม (MFSMCG) เป็นกรอบระเบียบวิธีสามารถให้ข้อมูลเชิงลึกที่เป็นประโยชน์ในเรื่องนี้

ในบริบทนี้ บทความนี้จะวิเคราะห์พัฒนาการล่าสุดของเงินบนมือถือ รวมถึงแนวโน้มการใช้งาน โมเดลธุรกิจ และข้อกำหนดด้านกฎระเบียบ จากนั้น จากมุมมองทางสถิติ จะศึกษาผลกระทบของการพัฒนาเหล่านี้ต่อการวัดเงินในวงกว้างและการรวมตัวทางการเงินอื่นๆ ในกระบวนการนี้ จะเอื้อต่อการเพิ่มคุณค่าวรรณกรรมที่เกี่ยวข้องเกี่ยวกับการวัดการแปลงเป็นดิจิทัลในสถิติเศรษฐกิจมหภาค

ในบางประเทศ ขอบเขตของบริการเงินมือถือก็เริ่มขยายออกไปด้วย รวมถึงบริการและบริการใหม่ๆ ที่จำเป็นต้องปรับให้เหมาะสม เช่น สินเชื่อและการออมที่มีดอกเบี้ย การวิเคราะห์ข้อมูลระดับธุรกรรมในบัญชีเงินมือถือของเคนยายืนยันแนวโน้มนี้และเผยให้เห็นระดับการเจาะบริการใหม่เหล่านี้ในหมู่ผู้ใช้เงินมือถือ

คำแนะนำวิธีการที่คณะกรรมการจัดการกองทุนการเงินจัดทำขึ้นในการจัดการเงินมือถือคือหนี้สินเงินมือถือที่ค่อนข้างชัดเจนนั่นคือยอดคงค้างในบัญชีเงินมือถือจะต้องรวมอยู่ในสถิติการเงินเป็นส่วนหนึ่งของเงินทั่วไป อย่างไรก็ตาม ในทางปฏิบัติ เงินมือถือมีผลต่อการวัดจำนวนเงินทั้งหมดอย่างไรนั้นขึ้นอยู่กับรูปแบบธุรกิจและ/หรือกรอบการกำกับดูแลของเงินมือถือ ในกรณีส่วนใหญ่ การใช้งานคู่มือนี้ง่ายมาก เนื่องจากเขตอำนาจศาลหลายแห่งได้นำกฎระเบียบมาใช้เพื่อให้แน่ใจว่าเงินมือถือจะรวมอยู่ในการคำนวณการรวมสกุลเงิน อย่างไรก็ตาม ในบางกรณี เช่น เมื่อข้อบังคับอนุญาตให้ลงทุนในหลักทรัพย์ของสกุลเงินมือถือในหลักทรัพย์อธิปไตยหรือสินทรัพย์ที่ได้รับอนุญาตอื่น ๆ จำเป็นต้องมีขั้นตอนเพิ่มเติมและการเก็บข้อมูลเพิ่มเติมเพื่อทำการเปลี่ยนแปลงในส่วนของสกุลเงินมือถือเมื่อรวบรวมสถิติสกุลเงิน คำแนะนำ ในกรณีนี้ ผู้รวบรวมสถิติสกุลเงินจำเป็นต้องตรวจสอบสถานการณ์ส่วนใหญ่ของประเทศและทำการปรับเปลี่ยนที่จำเป็นเมื่อคำนวณเงินแบบกว้างๆ

กระดาษที่เหลือมีดังนี้:

ส่วนที่สองสรุปแนวโน้มล่าสุดในการได้มา การรับ และการใช้เงินมือถือโดยใช้ฐานข้อมูล FAS ซึ่งมีข้อมูลประจำปีเกี่ยวกับเงินมือถือในระดับประเทศ

ส่วนที่สามตรวจสอบรูปแบบธุรกิจของเงินมือถือและกุญแจสำคัญในการกำกับดูแลเงินมือถือ-ทำความเข้าใจปัจจัยสำคัญของการจัดการเงินมือถือในสถิติเศรษฐกิจมหภาคและผลกระทบต่อการวัดเงิน

ส่วนที่สี่กล่าวถึงคำแนะนำของกรอบงาน MFSMCG เกี่ยวกับวิธีการบันทึกเงินมือถือ และชี้แจงผลกระทบต่อการคำนวณสกุลเงินภายใต้รูปแบบธุรกิจและระเบียบข้อบังคับต่างๆ

ส่วนที่ห้านำมาซึ่งข้อสรุป

ข้อเท็จจริงทั่วไปของเงินมือถือ

เงินบนมือถือกลายเป็นตัวเลือกแรกในการรับบริการทางการเงิน โดยเฉพาะอย่างยิ่งในประเทศที่มีการเจาะธนาคารต่ำและโครงสร้างพื้นฐานที่ไม่สมบูรณ์ มีบทบาทสำคัญในการปรับปรุงการรวมทางการเงิน เงินมือถือนั้นโดดเด่นด้วยความพร้อมใช้งานที่ง่าย ส่วนนี้เริ่มต้นด้วยคำจำกัดความของเงินมือถือ และสรุปแนวโน้มการเข้าถึง การใช้งาน และการพัฒนาเงินมือถือทั่วโลก

เงินมือถือคืออะไร

เงินมือถือเป็นบริการชำระเงินผ่านมือถือ ซึ่งมักจะจัดทำโดย MNO หรือระบบเศรษฐกิจจริงอื่น ๆ ที่ร่วมมือกับ MNO โดยใช้บัญชีเงินมือถือ เพื่อให้ได้รับอนุญาตให้ใช้เงินมือถือ ลูกค้ามักจะต้องลงทะเบียนกับตัวแทนเงินมือถือของผู้ให้บริการเงินมือถือ (โดยปกติคือร้านค้าปลีกขนาดเล็กในพื้นที่) และรับบัญชีเสมือนส่วนบุคคลที่เชื่อมโยงกับหมายเลขโทรศัพท์มือถือซึ่งสามารถเข้าถึงได้ ผ่านซิมการ์ด ไม่จำเป็นต้องมีบัญชีธนาคารเพื่อใช้บริการเหล่านี้ – บริการเหล่านี้สามารถเข้าถึงได้ผ่านโทรศัพท์มือถือพื้นฐานเท่านั้น ลูกค้าเงินมือถือสามารถฝากเงินเข้าบัญชีเงินมือถือโดยส่งเงินสดให้ตัวแทนเงินมือถือ ในขณะเดียวกัน ลูกค้าสามารถรับ “เงินมือถือ” ในจำนวนเท่ากันผ่านโทรศัพท์มือถือได้ พวกเขาสามารถใช้สกุลเงินมือถือที่จัดเก็บแบบอิเล็กทรอนิกส์นี้เพื่อชำระค่าใช้จ่าย โอนเงินให้เพื่อน ฯลฯ

แนวโน้มการพัฒนาเงินบนมือถือ

การวิเคราะห์ในส่วนนี้ใช้ข้อมูลสกุลเงินมือถือจาก FAS ของกองทุนการเงินระหว่างประเทศ ระบบนี้เป็นฐานข้อมูลซัพพลายเออร์ที่มีเอกลักษณ์เฉพาะซึ่งมีข้อมูลระดับประเทศประจำปีในประเด็นสำคัญสามประการของสกุลเงินมือถือ ได้แก่ การได้มา การรับเลี้ยงบุตรบุญธรรม และการใช้งาน ข้อมูลสกุลเงินมือถือ FAS ให้มุมมองข้ามชาติเกี่ยวกับแนวโน้มและการพัฒนาของสกุลเงินมือถือ โดยเฉพาะอย่างยิ่ง ข้อมูลชี้ไปที่หัวข้อสามหัวข้อต่อไปนี้เกี่ยวกับการได้มา การนำไปใช้ และการใช้งาน:

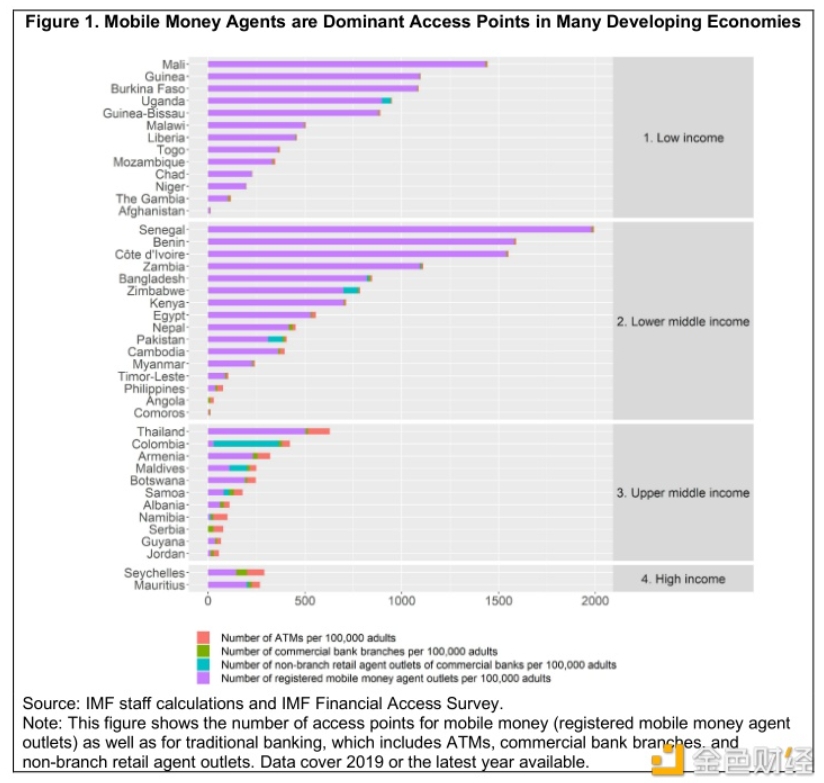

ประการแรก ในประเทศที่มีรายได้ต่ำและปานกลางบางประเทศ เงินบนมือถือสามารถเข้าถึงได้มากกว่าบริการธนาคารแบบดั้งเดิม เงินผ่านมือถือเป็นบริการที่เสนอให้กับลูกค้าโดยเครือข่ายตัวแทนเงินมือถือ และธนาคารในประเทศกำลังพัฒนามักจะพึ่งพาสาขาและตู้เอทีเอ็มที่มีอยู่จริง ในช่วงสิบปีที่ผ่านมาธนาคารได้ให้บริการ “บริการธนาคารทางจดหมาย” เพื่อขยายขอบเขตของบริการด้านการธนาคาร แม้ว่าธนาคารจะมีนวัตกรรมดังกล่าว แต่ในประเทศที่มีรายได้ต่ำและปานกลางจำนวนมาก จำนวนตัวแทนเงินผ่านมือถือยังคงสูงกว่าจำนวนรวมของตู้เอทีเอ็ม สาขาของธนาคารพาณิชย์ และตัวแทนค้าปลีกที่ไม่ใช่สาขา (รูปที่ 1)

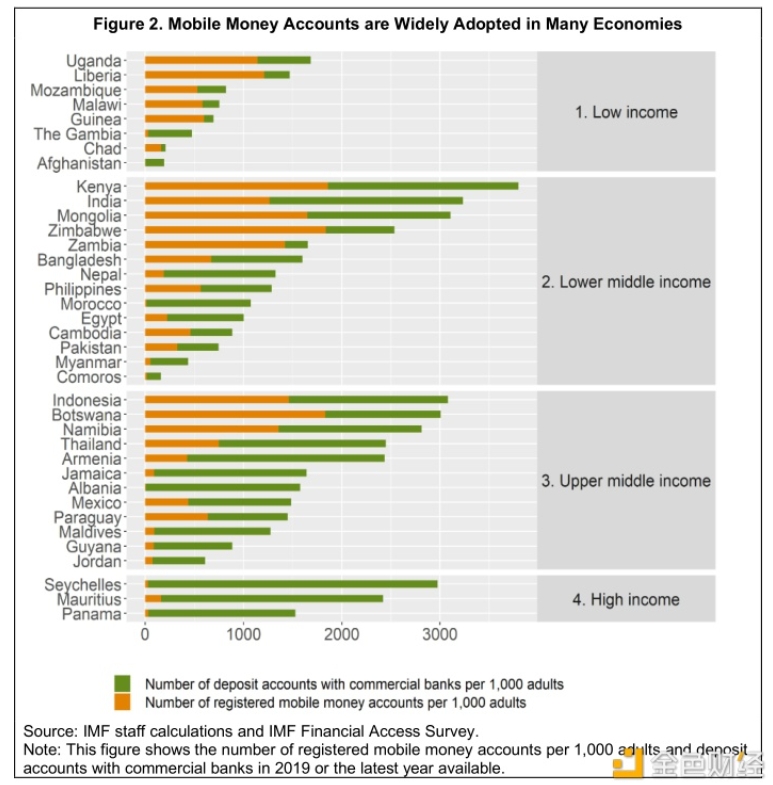

ประการที่สอง ไม่ต้องสงสัยเลยว่าเงินบนมือถือกลายเป็นวิธียอดนิยมในการรับบริการทางการเงิน เนื่องจากในประเทศที่มีรายได้ต่ำและปานกลางบางประเทศ บัญชีเงินบนมือถือที่ลงทะเบียนแล้วมีมากกว่าบัญชีธนาคาร (รูปที่ 2) แนวโน้มนี้เด่นชัดมากขึ้นในประเทศที่มีรายได้ต่ำ ในประเทศที่มีรายได้ปานกลาง เงินมือถือดูเหมือนจะช่วยเสริมบริการทางการเงินแบบดั้งเดิมที่ธนาคารพาณิชย์จัดให้

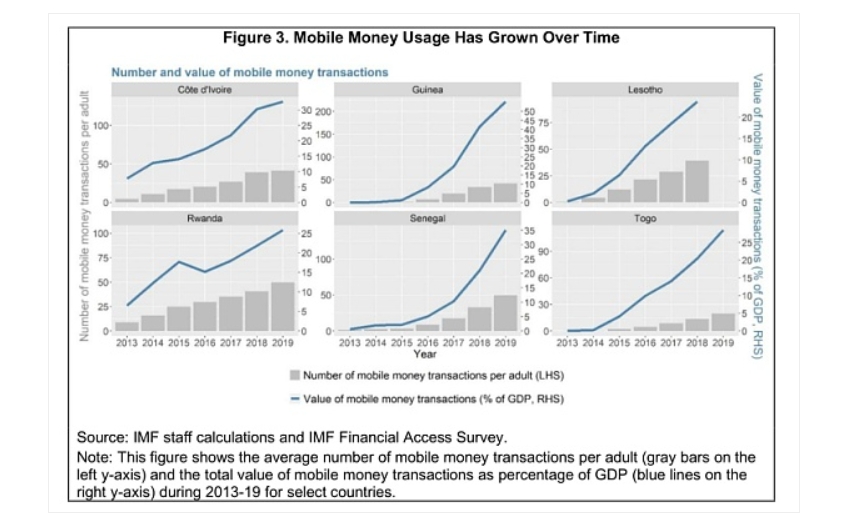

ประการที่สาม การใช้เงินมือถือวัดจากมูลค่าธุรกรรมและปริมาณธุรกรรมเพิ่มขึ้นอย่างมากเมื่อเวลาผ่านไป แนวโน้มนี้โดดเด่นเป็นพิเศษในหมู่ผู้ใช้เงินมือถือในยุคแรกๆ สอดคล้องกับตัวบ่งชี้การเข้าถึงและการใช้งานที่เพิ่มขึ้นเรื่อย ๆ ตัวบ่งชี้การใช้เงินมือถือของ FAS แสดงให้เห็นว่าเศรษฐกิจจำนวนมากเติบโตอย่างรวดเร็วในช่วงทศวรรษที่ผ่านมา (รูปที่ 3)

ข้อมูล FAS ยังแสดงให้เห็นว่าผู้ใช้เงินมือถือเริ่มรักษายอดเงินคงเหลือสูงในบัญชีเงินมือถือแล้ว ยอดคงค้างของบัญชีเงินมือถือที่ใช้งานอยู่ถือได้ว่าคล้ายกับเงินฝากธนาคาร ซึ่งเป็นจำนวนเงินที่แปลงจากเงินสดเป็นเงินมือถือ แต่ยังไม่ได้ใช้เพื่อโอนเงินหรือชำระค่าใช้จ่าย รูปที่ 4 แสดงยอดคงค้างของบัญชีเงินมือถือที่ใช้งานอยู่เป็นเปอร์เซ็นต์ของ GDP ยอดค้างชำระเพิ่มขึ้นเมื่อเวลาผ่านไป ซึ่งบ่งชี้ว่าบัญชีเงินมือถืออาจถูกใช้มากขึ้นเรื่อย ๆ เพื่อเป็นวิธีเก็บเงิน แทนที่จะเป็นเพียงแพลตฟอร์มการชำระเงิน

เมื่อการพัฒนาของเงินบนมือถือเติบโตเต็มที่ ผู้ให้บริการเงินบนมือถือสามารถให้บริการใหม่และปรับให้เหมาะสมรวมถึงสินเชื่อและการประกันภัยในขนาดที่ใหญ่ขึ้นโดยร่วมมือกับผู้ให้บริการทางการเงินแบบดั้งเดิม เช่น บริษัทประกันภัย ธนาคาร และสถาบันไมโครไฟแนนซ์ (GSMA, 2018) แนวโน้มนี้สะท้อนให้เห็นในผู้ใช้เงินมือถือในยุคแรกๆ เช่น เคนยาและแทนซาเนีย ซึ่งผู้ถือบัญชีเงินมือถือสามารถสมัครสินเชื่อหรือสินเชื่อขนาดเล็กผ่านผู้ให้บริการเงินมือถือของตนได้

ระบบนิเวศสกุลเงินมือถือ

เพื่อศึกษาปัญหาการวัดเงินบนมือถือ สิ่งสำคัญมากคือการเข้าใจระบบนิเวศของเงินบนมือถือ รวมถึงรูปแบบธุรกิจและสภาพแวดล้อมด้านกฎระเบียบ ซึ่งเป็นปัจจัยสำคัญที่กำหนดวิธีการจัดการเงินบนมือถือในสถิติการเงิน

ลักษณะเด่นของเงินมือถือคือสถาบันที่ไม่ใช่สถาบันการเงิน เช่น บริษัทโทรคมนาคม ให้บริการทางการเงินขั้นพื้นฐานแก่ลูกค้า ลูกค้าเหล่านี้ส่วนใหญ่ไม่รวมอยู่ในบริการทางการเงินแบบดั้งเดิมหรือด้อยโอกาส อย่างไรก็ตาม ในบางประเทศ ธนาคารได้เริ่มร่วมมือกับบุคคลที่สาม เช่น ผู้ให้บริการเครือข่ายมือถือ เพื่อให้บริการทางการเงินแก่ผู้ที่ไม่มีบัญชีธนาคารผ่านอุปกรณ์มือถือ สิ่งนี้นำไปสู่การพัฒนาบริการเงินมือถือภายใต้ “แบบจำลองที่นำโดยธนาคาร”

แม้ว่าบริการเงินมือถือที่นำโดย MNO และที่นำโดยธนาคารจะมอบประสบการณ์ผู้ใช้ที่คล้ายคลึงกัน แต่กลไกการส่งมอบบริการภายใต้โหมดทั้งสองนี้มีโครงสร้างแตกต่างกันบ้าง นอกจากนี้ ทั้งสองรุ่นนี้อาจอยู่ภายใต้ข้อบังคับที่แตกต่างกัน ซึ่งมีความสำคัญอย่างมากสำหรับวิธีจัดการกับเงินมือถือเมื่อคำนวณจำนวนเงินทั้งหมด

เงินมือถือและสกุลเงินทั้งหมด

ตามข้อมูลที่รวบรวมในกรอบ MFMCG และ SRFs ส่วนนี้จะตรวจสอบการประมวลผลทางสถิติของเงินมือถือในสถิติสกุลเงินและวิธีที่เงินมือถือมีผลต่อการวัดสกุลเงิน

การจัดการเงินมือถือในสถิติสกุลเงิน

ตาม MFSMCG สกุลเงินมีคุณสมบัติดังต่อไปนี้: สื่อกลางในการแลกเปลี่ยน หน่วยของบัญชี และการจัดเก็บมูลค่า การวัดค่าเงินทั้งหมดที่ใช้กันทั่วไปมากที่สุดคือ “เงินในวงกว้าง” MFSMCG อธิบายเงินแบบกว้างๆ ว่าเป็นผลรวมของเครื่องมือทางการเงินที่มีสภาพคล่องทั้งหมดที่ถือโดยครัวเรือน ธุรกิจ ฯลฯ ซึ่งเป็นที่ยอมรับกันอย่างกว้างขวางว่าเป็นสื่อกลางในการแลกเปลี่ยนในระบบเศรษฐกิจ สกุลเงินหมุนเวียนและเงินฝากที่โอนได้-เครื่องมือทางการเงินที่มีสภาพคล่องมากที่สุด-ตรงตามคำจำกัดความของเงินทั่วไป เงินฝากที่ไม่สามารถโอนย้ายได้ เช่น เงินฝากออมทรัพย์ เงินฝากสปอต และเงินฝากประจำระยะสั้นจะรวมอยู่ในเงินทั่วไป สรุปได้ดังนี้: เงินทั่วไปรวมถึงหนี้สินหมุนเวียนของธนาคารกลางและระบบการธนาคารไปยังภาคอื่น ๆ (ยกเว้นรัฐบาลกลาง)

คำถามสำคัญในบทความนี้คือเงินมือถือเป็นส่วนหนึ่งของเงินทั่วไปหรือไม่ การจัดการเงินมือถือในสถิติสกุลเงินได้รับการจัดการภายใต้หมวดหมู่กว้าง ๆ ของเงินอิเล็กทรอนิกส์ ตัวอย่างของเงินอิเล็กทรอนิกส์ ได้แก่ บัตรเติมเงิน กระเป๋าเงินมือถือ หรือเงินอิเล็กทรอนิกส์บนเว็บ และเงินมือถือ ในบริษัทที่ให้บริการทางการเงินขนาดเล็ก เงินอิเล็กทรอนิกส์จัดเป็นเงินฝากมากกว่าสกุลเงิน เนื่องจากเงินอิเล็กทรอนิกส์รวมถึงเงินมือถือสามารถใช้จ่ายให้กับบุคคลที่สามได้โดยตรง จึงถือได้ว่าเป็นเงินฝากที่โอนได้ เนื่องจากเงินฝากที่โอนได้มักจะรวมอยู่ในเงินแบบกว้าง เงินมือถือจึงรวมอยู่ในเงินแบบกว้าง

แม้ว่าคำแนะนำจะระบุไว้อย่างชัดเจนว่าหนี้สินในสกุลเงินมือถือถือได้ว่าเป็นเงินฝากที่สามารถโอนย้ายได้และรวมอยู่ในเงินทั่วไป แต่นี่อาจไม่ใช่วิธีการรวบรวมข้อมูลสกุลเงินมือถือเพื่อวัตถุประสงค์ของสถิติสกุลเงิน การประมวลผลเงินมือถือในการรวบรวมข้อมูลสกุลเงินขึ้นอยู่กับรูปแบบธุรกิจเงินมือถือและ/หรือกรอบการกำกับดูแลที่ประเทศใช้ โปรดดูรายละเอียดในข้อความต้นฉบับ

ผลกระทบของเงินมือถือต่อองค์ประกอบของเงินในวงกว้าง

โดยทั่วไป เงินมือถืออาจเปลี่ยนองค์ประกอบของเงินทั่วไป แต่จะไม่ส่งผลกระทบต่อขนาดหรือปริมาณโดยรวม เนื่องจากการใช้เงินมือถือแพร่หลายมากขึ้น สกุลเงินหมุนเวียนอาจลดลง ในขณะที่เงินฝากในระบบธนาคารจะเพิ่มขึ้น ในกรณีส่วนใหญ่ ยอดเงินมือถือของผู้ให้บริการเงินมือถือจะถูกนำมาใช้เป็นเงินฝากที่โอนผ่านธนาคารได้ ส่วนหนึ่งจะรวมอยู่ด้วย ในสถิติสกุลเงิน

อย่างไรก็ตาม ในประเทศส่วนใหญ่ ยอดเงินคงเหลือในมือถือยังน้อยมากเมื่อเทียบกับเงินฝากที่โอนได้และขนาดสกุลเงิน เทรนด์นี้โดดเด่นมากในทุกประเทศ แต่เมื่อเงินมือถือได้รับความนิยมมากขึ้นเรื่อยๆ อิทธิพลที่มีต่อการคำนวณจำนวนเงินทั้งหมดก็จะชัดเจนขึ้น ดังนั้นผู้แก้ไขสถิติจะต้องตรวจสอบให้แน่ใจว่าเงินมือถือถูกนำมาพิจารณาเมื่อคำนวณจำนวนเงินทั้งหมด ในเรื่องนี้จำเป็นต้องแยกความแตกต่างระหว่างเงินฝากของลูกค้าในธนาคาร (จากเงินมือถือ) และเงินฝากธนาคารประเภทอื่น ๆ ที่รวมอยู่ในเงินทั่วไปในอนาคต โดยทั่วไป เมื่อพิจารณาถึงผลกระทบของเงินมือถือในด้านนโยบายต่างๆ ตั้งแต่ผลกระทบของการรวมทางการเงินไปจนถึงจำนวนเงินทั้งหมด การติดตามแนวโน้มและการพัฒนาของเงินบนมือถือเป็นสิ่งสำคัญมาก

สรุปแล้ว

บทความนี้วิเคราะห์การพัฒนาล่าสุดของเงินบนมือถือจากมุมมองทางสถิติ และตรวจสอบปัญหาการวัดและการรวบรวมข้อมูล โดยเฉพาะอย่างยิ่งบทความนี้ใช้ข้อมูลที่มีอยู่เพื่อตรวจสอบข้อเท็จจริงทั่วไปเกี่ยวกับเงินมือถือ และใช้กรอบวิธีการที่ให้โดย MFSCG เพื่อชี้แจงการจัดการเงินมือถือในสถิติสกุลเงิน

ข้อมูล FAS เป็นวิธีที่มีประสิทธิภาพในการที่เงินมือถือสามารถช่วยให้ผู้ที่มีบัญชีธนาคารไม่เพียงพอหรือไม่เพียงพอในประเทศกำลังพัฒนาเข้าถึงบริการทางการเงิน ข้อมูลแสดงให้เห็นว่าเมื่อเทียบกับการธนาคารแบบเดิม เงินบนมือถือนั้นหาเงินได้ง่ายกว่า เพราะในระบบเศรษฐกิจเหล่านี้ มีตัวแทนเงินบนมือถือมากกว่าตู้เอทีเอ็มและสาขาของธนาคารรวมกัน ความสะดวกในการเข้าถึงนี้ยังสามารถเห็นได้ในจำนวนบัญชีเงินบนมือถือในหลายประเทศที่มีรายได้ต่ำและปานกลาง มีบัญชีเงินบนมือถือที่ลงทะเบียนมากกว่าบัญชีธนาคารแบบเดิม มีแนวโน้มคล้ายกันในการใช้เงินมือถือ โดยเห็นได้จากปริมาณธุรกรรมและปริมาณธุรกรรมที่เพิ่มขึ้น

เกี่ยวกับประเด็นการวัดที่เกี่ยวข้องกับเงินมือถือ บทความนี้ชี้แจงการจัดการเงินมือถือในสถิติการเงินและอิทธิพลที่มีต่อการคำนวณจำนวนเงินทั้งหมด และตอบคำถามว่าเงินมือถือถูกนับเป็นส่วนหนึ่งของเงินทั่วไปหรือไม่ การตอบคำถามนี้จำเป็นต้องมีความเข้าใจในห่วงโซ่คุณค่าของสกุลเงินมือถือ รูปแบบธุรกิจที่อยู่เบื้องหลัง และกฎหมายและข้อบังคับที่ปกป้องเงินทุนของลูกค้า โมเดลธุรกิจเงินมือถือสามารถเป็นแบบ MNO หรือนำโดยธนาคาร ขึ้นอยู่กับประเภทของนิติบุคคลที่รับผิดชอบในการออกเงินมือถือ ประเภทของรูปแบบธุรกิจเป็นตัวกำหนดกฎเกณฑ์ที่จะใช้ และข้อบังคับเหล่านี้ส่งผลโดยตรงต่อการจัดการเงินบนมือถือในสถิติสกุลเงิน

วิธีการของ MFSMCG ในการจัดการเงินมือถือระบุอย่างชัดเจนว่าหนี้สินของเงินมือถือจำเป็นต้องรวมอยู่ในสถิติการเงินโดยเป็นส่วนหนึ่งของเงินในวงกว้าง อย่างไรก็ตาม การวัดผลว่าเงินมือถือมีผลต่อจำนวนเงินทั้งหมดอย่างไรนั้นขึ้นอยู่กับรูปแบบธุรกิจเงินมือถือและ/หรือกรอบการกำกับดูแล สำหรับโมเดลที่นำโดยผู้ให้บริการเครือข่ายมือถือ ตราบใดที่ข้อบังคับกำหนดให้ต้องฝากหนี้สินในสกุลเงินมือถือในสถาบันการเงินที่มีการควบคุมในรูปแบบของการฝากเงิน สกุลเงินมือถือจะแสดงเป็นสกุลเงินทั่วไป หากกฎระเบียบอนุญาตให้ลงทุนในหลักทรัพย์ของอธิปไตยหรือสินทรัพย์ที่ได้รับอนุญาตอื่น ๆ อาจจำเป็นต้องดำเนินการตามขั้นตอนที่เกี่ยวข้องมากขึ้น รวมถึงการเก็บรวบรวมข้อมูลเพิ่มเติมจากผู้ให้บริการเครือข่ายมือถือ สำหรับแบบจำลองที่นำโดยธนาคาร เนื่องจากยอดคงเหลือในสกุลเงินมือถือถูกบันทึกเป็นส่วนหนึ่งของงบดุลของธนาคาร จึงถูกนำมาใช้โดยตรงในการคำนวณเงินแบบกว้างๆ

แม้ว่าบทความนี้จะเน้นที่เงินบนมือถือ แต่ก็มีข้อกำหนดด้านข้อมูลและปัญหาการวัดผลที่อาจเกิดขึ้นสำหรับผลิตภัณฑ์และบริการ fintech อื่นๆ ที่ยังไม่ได้สำรวจอย่างเต็มที่ เมื่อเร็วๆ นี้ ผู้กำหนดนโยบายได้ให้ความสนใจมากขึ้นเรื่อยๆ กับรูปแบบสกุลเงินดิจิทัลที่อาจเกิดขึ้น เช่น สกุลเงินที่มีเสถียรภาพและสกุลเงินดิจิทัลของธนาคารกลาง การทำความเข้าใจการประมวลผลทางสถิติของผลิตภัณฑ์เหล่านี้เป็นสถิติสกุลเงินเป็นสิ่งสำคัญในการติดตามการพัฒนาและสนับสนุนการวิเคราะห์นโยบาย และเป็นหัวข้อสำคัญที่ต้องมีการวิจัยเพิ่มเติม