เรียน ชุมชนไร้ธนาคาร:

ซอฟต์แวร์กำลังกินโลก

บทความนี้เขียนขึ้นโดย Marc Andreessen ในปี 2011 อธิบายว่าบริษัทด้านซอฟต์แวร์เข้ามาแทนที่บริษัทแบบเดิมๆ และปฏิวัติอุตสาหกรรมอย่างไร

Amazon เข้ามาแทนที่การขายของผู้บริโภค Spotify ได้เข้ามาแทนที่เพลง และ LinkedIn ได้แทนที่การจ้างงานซึ่งทั้งหมดนี้มีจุดประสงค์เพื่อแทนที่บริษัทที่มีอยู่ซึ่งไม่ได้สร้างธุรกิจอินเทอร์เน็ต

ทำไม? บริษัทด้านซอฟต์แวร์นั้นเร็วกว่า ถูกกว่า และสะดวกกว่าสำหรับผู้ใช้ ในมุมมองของ Marc มีเพียงเรื่องของเวลาก่อนที่แต่ละอุตสาหกรรมจะถูกแทนที่ด้วยซอฟต์แวร์

แต่สิ่งนี้ไม่เป็นความจริงสำหรับอุตสาหกรรมการเงิน

ระบบการเงินของเรายังคงสร้างอยู่บนโครงสร้างพื้นฐานแบบโบราณ Jim Bianco ชี้ให้เห็นสิ่งนี้ในพอดคาสต์…ตั้งแต่ยุคโทรเลขในปี 1871 การโอนเงินผ่านธนาคารยังไม่เร็วและถูกกว่า!? (ดู การประเมินโครงสร้างพื้นฐานด้านการธนาคารในปัจจุบันของจิม)

แล้วฟินเทคล่ะ? ในปัจจุบัน สิ่งที่ Fintech ได้ทำคือการปรับปรุงประสบการณ์ผู้ใช้ของระบบที่มีอยู่แล้วเท่านั้น

แต่ DeFi เปลี่ยนแปลงทุกอย่าง…

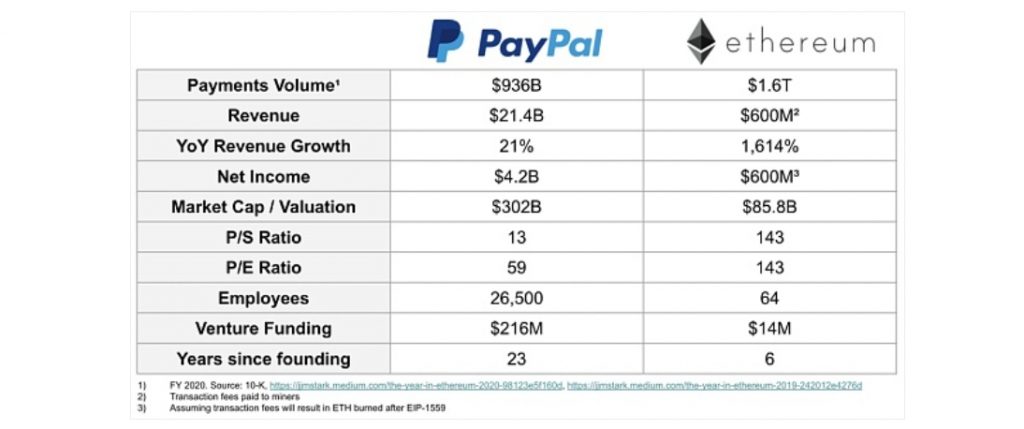

เปรียบเทียบเครือข่ายการโอนเงินของ PayPal และ Ethereum

ข้างต้นเป็นการเปรียบเทียบระหว่าง Paypal และ Ethereum…Cryptocurrencies (ดูเธรด Twitter ของ Dmitriy Berenzon ซึ่งเป็นแรงบันดาลใจให้บทความนี้)

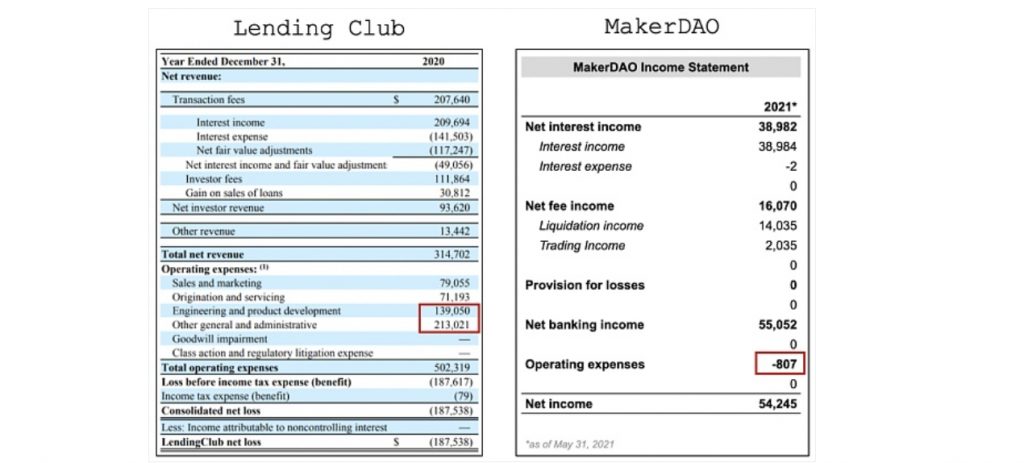

หรือใช้แพลตฟอร์มการให้ยืมเป็นตัวอย่าง MakerDAO ทำกำไรได้หลังจากดำเนินกิจการมา 6 ปี ในขณะที่ LendingClub ยังคงบันทึกขาดทุนหลังจากดำเนินการมา 15 ปี

ด้านบนเป็นการเปรียบเทียบระหว่าง Dmitriy Berenzon ระหว่าง LendingClub และ Maker

DeFi ทำให้เศรษฐศาสตร์ซอฟต์แวร์ของบริการทางการเงินเป็นไปได้

เร็วขึ้น ค่าใช้จ่ายต่ำกว่า ดีกว่า การเงิน

นี่คือคำอธิบายของ Dmitriy เกี่ยวกับสาเหตุที่ DeFi กลืนกินการเงิน และเบาะแสบางอย่างที่เป็นแรงบันดาลใจ

-RSA

DeFi กินระบบการเงิน

DeFi: บริการทางการเงินบนคลาวด์

แม้ว่าซอฟแวร์ที่ได้รับการรับประทานอาหารโลกในช่วงไม่กี่ทศวรรษที่ผ่านมาก็มีการดำเนินงานที่ค่อนข้างสามัญในการขัดขวางการให้บริการทางการเงิน

เนื่องจากผู้ครองตำแหน่งที่ยึดมั่น ค่าใช้จ่ายในการเปลี่ยนที่สูง และปัญหาด้านกฎระเบียบ นวัตกรรมของอุตสาหกรรมจึงอยู่ที่ช่องทางต่างๆ (เช่น แอปธนาคารบนมือถือที่คุณชื่นชอบ) สิ่งนี้ได้นำการเปลี่ยนแปลงที่ดีมาสู่ประสบการณ์ของผู้ใช้ แต่ห่วงโซ่คุณค่าและโครงสร้างต้นทุนพื้นฐานยังคงอิงตามระบบที่พัฒนาขึ้นในปี 1970 เป็นส่วนใหญ่

แอปพลิเคชัน DeFi กำลังสร้างบริการทางการเงินขึ้นใหม่จากมูลนิธิ แทนที่มนุษย์ด้วยเครื่องจักร แทนที่งานเอกสารด้วยรหัส และแทนที่การดำเนินการทางกฎหมายด้วยการดำเนินการที่เข้ารหัส ดังนั้นค่าใช้จ่ายในการดำเนินงานของพวกเขาจึงมีลำดับความสำคัญต่ำกว่าคู่ของพวกเขา

สิ่งที่น่าสนใจคือ วิวัฒนาการของบริการทางการเงินนี้คล้ายคลึงกับวิวัฒนาการของอุตสาหกรรมซอฟต์แวร์เนื่องจากซอฟต์แวร์มีวิวัฒนาการจากโครงสร้างพื้นฐานและแอปพลิเคชันเดียวไปเป็นไมโครเซอร์วิสในระบบคลาวด์ การประหยัดต้นทุนจึงเกิดขึ้นและมีการคิดค้นรูปแบบธุรกิจใหม่ๆ

ในบทความนี้ ฉันจะสรุปวิวัฒนาการของอุตสาหกรรมซอฟต์แวร์ เปรียบเทียบกับบริการทางการเงิน และอภิปรายว่าการเปลี่ยนแปลงเหล่านี้นำไปสู่การปรับปรุงขั้นพื้นฐานในด้านเศรษฐกิจและความสามารถในการทำกำไรของยุคหลังได้อย่างไร

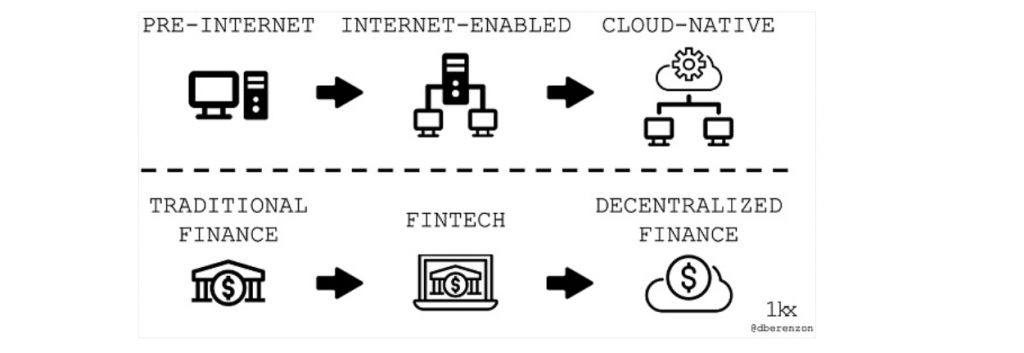

บริการทางการเงินแบบดั้งเดิมเปรียบเสมือนซอฟต์แวร์ก่อนการก่อตั้งอินเทอร์เน็ต establishment

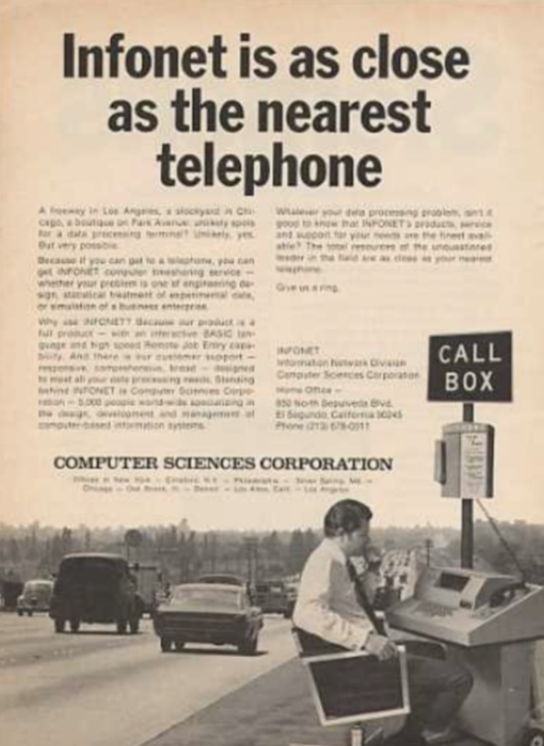

ก่อนการมาถึงของอินเทอร์เน็ต ผู้จำหน่ายซอฟต์แวร์มีค่าใช้จ่ายและเกณฑ์คงที่ที่สูง ในทศวรรษที่ 1960 เมื่อต้นทุนการซื้อคอมพิวเตอร์สูงเกินไป ผู้จำหน่ายแบบบูรณาการในแนวตั้งจะลงทุนเงินเป็นจำนวนมากเพื่อพัฒนาและแจกจ่ายซอฟต์แวร์ผ่านเครือข่ายส่วนตัวของตน

ตัวอย่างเช่น Computer Sciences Corporation ใช้เงิน 100 ล้านดอลลาร์สหรัฐ (มูลค่าประมาณ 900 ล้านดอลลาร์สหรัฐในปัจจุบัน) เพื่อพัฒนา “Infonet” ซึ่งเป็นเครือข่ายเมนเฟรมที่ให้บริการ (ผ่านสายสื่อสารทางโทรศัพท์) พลังงานคอมพิวเตอร์และซอฟต์แวร์ เช่น บริการนายหน้าและการจองโรงแรม

การเงินแบบดั้งเดิมก็มีพลวัตที่คล้ายคลึงกัน เนื่องจากอุปสรรคในการเข้าประเทศและการประหยัดจากขนาดที่สูง ในที่สุดธนาคารแบบบูรณาการในแนวตั้งจึงให้บริการธนาคารหลักส่วนใหญ่ เช่น การรับเงินฝาก การให้ยืม โอนเงิน การออกตราสารหนี้ การจัดตั้งสำนักหักบัญชี และในกรณีของธนาคารกลาง การจัดการการจัดหาเงิน บริการเหล่านี้มีค่าใช้จ่ายสูงและเกี่ยวข้องกับการแสดงตนทางกายภาพ กระบวนการด้วยตนเองและแบบกระดาษและโครงสร้างพื้นฐานที่ซับซ้อนและแยกได้

Fintech เปรียบเสมือนซอฟต์แวร์ที่อินเทอร์เน็ตรองรับ

ตั้งแต่ปี 1990 อินเทอร์เน็ตได้ส่งเสริมรูปแบบการจัดส่งซอฟต์แวร์ใหม่ ซอฟต์แวร์ไม่มีอยู่ในอินสแตนซ์อิสระบนคอมพิวเตอร์ของผู้คนอีกต่อไป แต่อยู่ในระบบคลาวด์และจัดส่งจากระยะไกล

ส่งผลให้ซอฟต์แวร์เป็นบริการ (SaaS) เพิ่มขึ้น ซึ่งเป็นนวัตกรรมในรูปแบบธุรกิจที่ซอฟต์แวร์ได้รับอนุญาตให้ใช้งานแบบสมัครสมาชิก เมื่อเปรียบเทียบกับวิธีการในท้องถิ่นแล้วSaaS มอบข้อดีมากมายให้กับผู้ใช้ เช่น การเข้าถึงผ่านเบราว์เซอร์ การอัปเดตอัตโนมัติ และต้นทุนรวมในการเป็นเจ้าของที่ต่ำกว่า

ซอฟต์แวร์ Fintech และ Internet มีความคล้ายคลึงกัน ทั้งสองใช้เทคโนโลยีที่เกิดขึ้นใหม่เพื่อสร้างนวัตกรรมผลิตภัณฑ์และรูปแบบธุรกิจ Chime ใช้ช่องทางออนไลน์เพื่อขยายความครอบคลุมและลดค่าใช้จ่ายทางกายภาพสำหรับธนาคารรายย่อย Robinhood ได้นำรูปแบบธุรกิจมาใช้แทนค่าคอมมิชชั่น ซึ่งก็คือ “การชำระเงินสำหรับขั้นตอนการสั่งซื้อ” เพื่อจัดเตรียมธุรกรรมการขายปลีก “ฟรี” Transferwise หลบเลี่ยงระบบธนาคารตัวแทนและสร้างตลาดสองด้านเพื่อชำระเงินสุทธิสำหรับผู้ที่ส่งเงินไปในทิศทางตรงกันข้ามทั่วโลก

บริษัทเหล่านี้ทั้งหมดมีค่า แต่ Chime ยังคงพึ่งพา Visa (เริ่มในปี 1958) Robinhood ยังคงพึ่งพา DTCC (เริ่มในปี 1973) และ Transferwise ไม่ได้เข้ามาแทนที่ ACH (เริ่มในปี 1972) หรือ SWIFT (เริ่มในปี 1973)

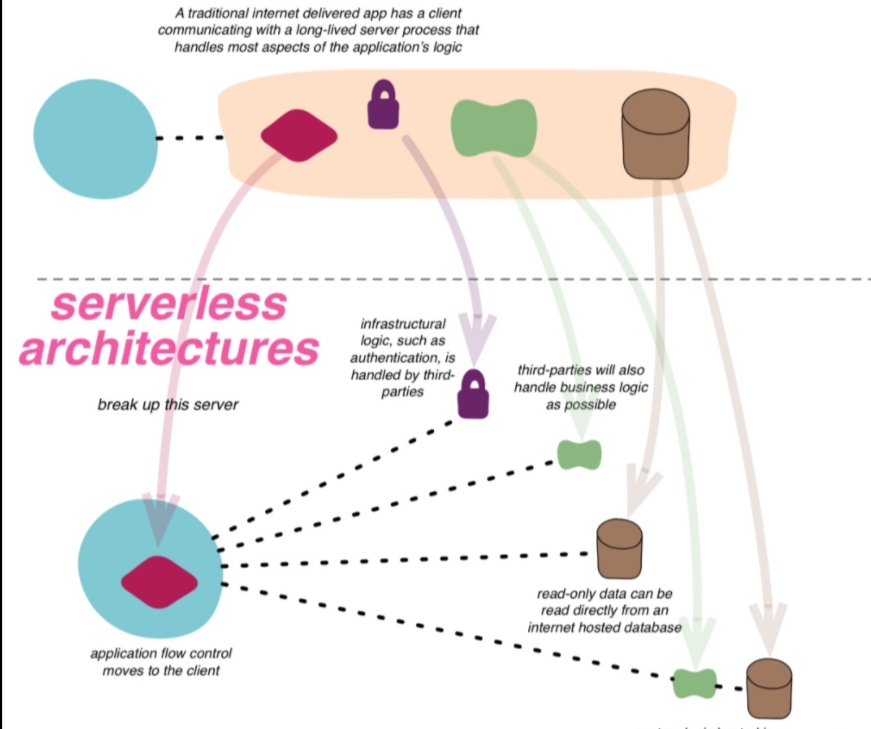

DeFi เปรียบเสมือนซอฟต์แวร์คลาวด์

“Modern Cloud” เริ่มต้นด้วยการเปิดตัว Amazon Web Services (AWS) ในปี 2549 และมีการโยกย้ายแอปพลิเคชันจำนวนมากในสิบปีข้างหน้า

อย่างไรก็ตาม ส่วนใหญ่ยังคง “เปิดใช้งานระบบคลาวด์” มากกว่าแอปพลิเคชัน “คลาวด์” ซึ่งหมายความว่าพวกเขามีแนวโน้มที่จะยังคงมีโมดูลแบบเสาหินและแบบพึ่งพาที่ไม่สามารถอัปเกรดทีละรายการโดยไม่ต้องเปลี่ยนแอปพลิเคชันทั้งหมด

ในทางกลับกัน แอปพลิเคชันระบบคลาวด์มีโครงสร้างตั้งแต่ต้นจนจบเพื่อทำงานในคลาวด์สาธารณะอย่าง AWS พวกเขาใช้ประโยชน์จากแหล่งทรัพยากร ความยืดหยุ่นอย่างรวดเร็ว และบริการตามความต้องการ พวกเขายังสร้างขึ้นบนสถาปัตยกรรมไมโครเซอร์วิสและได้รับการออกแบบให้เป็นโมดูลอิสระเพื่อรองรับวัตถุประสงค์เฉพาะ ทุกวันนี้ แอปพลิเคชั่นจำนวนมากยังทำงานบนสถาปัตยกรรมแบบไร้เซิร์ฟเวอร์ ซึ่งช่วยให้นักพัฒนาสามารถซื้อบริการแบ็คเอนด์แบบ “จ่ายตามการใช้งาน” ได้ รูปแบบการออกแบบเหล่านี้ยังสามารถใช้ควบคู่ไปกับรูปแบบไมโครเซอร์วิสที่เรียกว่าเซิร์ฟเวอร์

เครือข่ายที่เข้ารหัสจะรับรู้ไมโครเซอร์วิสทางการเงินแบบไร้เซิร์ฟเวอร์ สิ่งนี้เป็นไปได้เพราะเครือข่ายที่เข้ารหัสนั้นเป็นนวัตกรรมรูปแบบธุรกิจ มันเข้ามาแทนที่ซัพพลายเออร์เพื่อจัดหาโครงสร้างพื้นฐานและบริการในลักษณะตามสัญญาเพื่อรับค่าตอบแทนเป็นเงินดอลลาร์ เครือข่ายแบบกระจายที่ประกอบด้วย “โหนด” (เช่น คอมพิวเตอร์) ให้ฟังก์ชันเหล่านี้เพื่อ รับโทเค็นโปรโตคอลอันที่จริงแล้วกลายเป็นส่วนหนึ่งของเจ้าของเครือข่าย

อย่าสับสนกับตรรกะของ “Blockchain ไม่ใช่ Bitcoin” – โทเค็นโปรโตคอลมีความจำเป็นในการสร้างแรงจูงใจให้ “ผู้ขายบุคคลที่สาม”

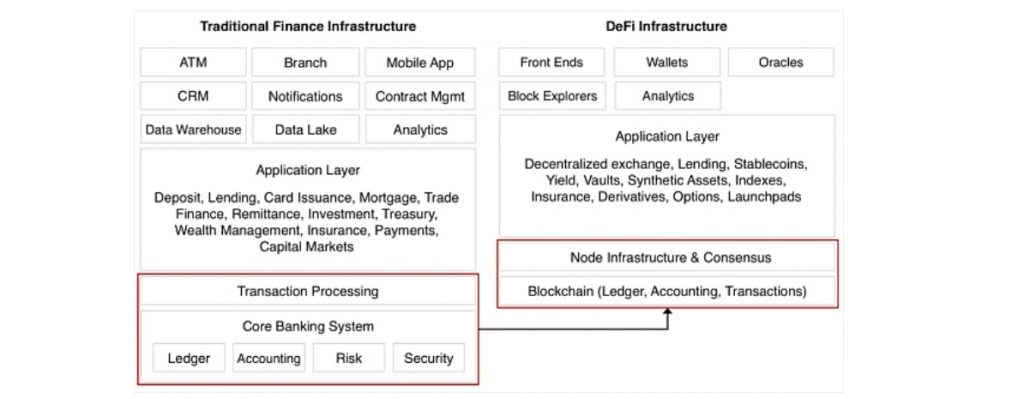

ด้วยเหตุนี้DEFI ดำเนินการจำนวนของการบริการทางการเงินที่ไม่ได้มาจากซอฟแวร์และเศรษฐกิจ SaaS ผลประโยชน์ที่ โดยเฉพาะอย่างยิ่ง การประมวลผลธุรกรรมเดี่ยวและระบบการธนาคารถูกแทนที่ด้วยบล็อคเชนทั่วโลกและสัญญาอัจฉริยะและโครงสร้างพื้นฐานโหนดที่เกี่ยวข้อง ซึ่งสามารถประหยัดค่าใช้จ่ายได้มาก นอกจากนี้ แอปพลิเคชันยังได้รับประโยชน์จากการทำงานร่วมกันแบบทันทีและการลงชื่อเพียงครั้งเดียว (คีย์สาธารณะ/ส่วนตัวของผู้ใช้) หลังจากการปรับใช้

ซึ่งช่วยลดความจำเป็นที่ผู้จำหน่ายโครงสร้างพื้นฐานของตลาดหลายรายจะต้องสร้างระบบที่เหมือนกันอย่างมีประสิทธิภาพ (เช่น มีระบบ ACH ประมาณ 100 ระบบทั่วโลก) รวมถึงแอปพลิเคชันเพื่อสร้างและบำรุงรักษาโครงสร้างพื้นฐานส่วนหลังของตนเอง

ข้อเสนอนี้น่าสนใจสำหรับนักพัฒนาแอปพลิเคชันมากกว่าเพราะไม่ใช่ว่าพวกเขาจ่ายสำหรับการใช้ “คลาวด์ทางการเงิน” แต่ผู้ใช้จ่าย “ก๊าซ” ให้กับผู้ขุด/ผู้ตรวจสอบในรูปแบบของการโต้ตอบแต่ละครั้ง กล่าวอีกนัยหนึ่งต้นทุนการทำธุรกรรม การบริการ และโครงสร้างพื้นฐานทั้งหมดผูกติดอยู่กับค่าธรรมเนียมก๊าซเดียว

ที่มา: Badri Janakiraman

Badri Janakiraman

นอกจากนี้ ผู้ให้บริการภายนอกมักจะทำหน้าที่หลักของแอปพลิเคชัน เช่น ผู้ชำระบัญชีบน Compound และผู้ให้บริการสภาพคล่องบน Uniswap นอกจากนี้ เมื่อมีการปรับใช้สัญญาอัจฉริยะ จะไม่มีค่าบำรุงรักษาเพิ่มเติมสำหรับบริการดังนั้นต้นทุนส่วนเพิ่มในการรับผู้ใช้เพิ่มเติมสำหรับแอปพลิเคชันจึงเป็นศูนย์

โครงสร้างต้นทุนนี้ช่วยให้โปรโตคอล DeFi สามารถบรรลุกระแสเงินสดได้แม้อยู่ภายใต้อัตราการเลิกใช้งานที่สูงและรายได้ต่ำ

เปรียบเทียบบริษัทและข้อตกลง

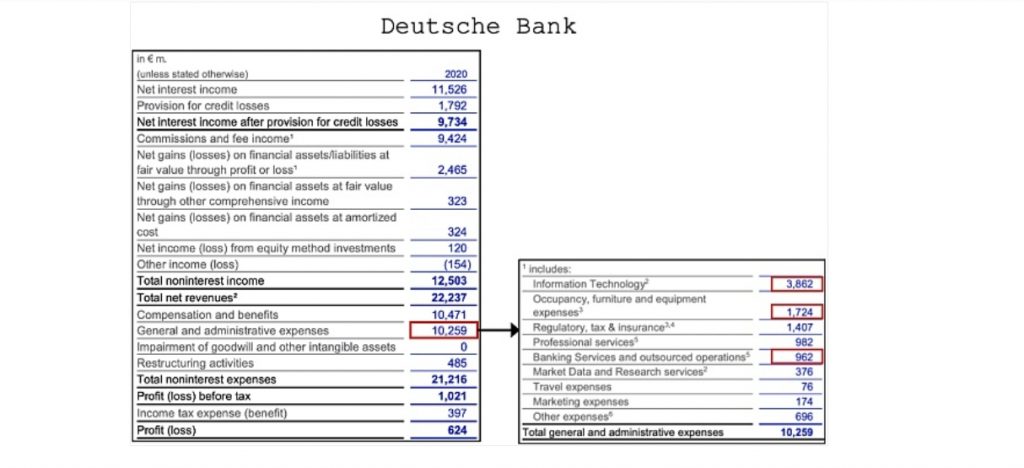

ไม่มีอะไรเท่าเทียมกันโดยสิ้นเชิง แต่มาทำการเปรียบเทียบที่ดีที่สุดโดยใช้ชุดตัวอย่างงบกำไรขาดทุนที่เกี่ยวข้องกันมากที่สุดสามตัวอย่าง ได้แก่ Deutsche Bank, Lending Club และ MakerDAO

ในปี 2020 โครงสร้างพื้นฐาน อสังหาริมทรัพย์ และค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินงานของ Deutsche Bank มีมูลค่า 8 พันล้านดอลลาร์สหรัฐคิดเป็น 64% ของค่าใช้จ่ายในการดำเนินงานโดยรวม สำหรับองค์กรที่มีโครงสร้างขนาดใหญ่ที่มีหนี้ทางเทคนิคหลายสิบปี โครงสร้างต้นทุนนี้สามารถคาดการณ์ได้ แต่เราสามารถทำได้ดีกว่านี้

ในปี 2020 ค่าใช้จ่ายในการดำเนินงานของ Lending Club อาจเกิน 50% เนื่องจากค่าใช้จ่ายด้านบุคลากรและฮาร์ดแวร์ ซอฟต์แวร์และการบำรุงรักษา หากบริษัทมีโครงสร้างต้นทุนที่คล่องตัวมากขึ้น ก็มีแนวโน้มที่จะทำกำไรได้

แม้ว่าค่าใช้จ่ายในการดำเนินงานของ MakerDAO ส่วนใหญ่จะเกิดจากค่าธรรมเนียมหลัก แต่ก็มีสัดส่วนเพียงเล็กน้อยของรายได้สุทธิโดยรวม ส่งผลให้มีอัตรากำไร 99% เทียบกับ -60% สำหรับ Lending Club ควรสังเกตว่านี่ไม่ใช่ค่าใช้จ่าย “เต็ม” ของ MakerDAO และค่าใช้จ่ายเหล่านี้จะเพิ่มขึ้นเมื่อค่าใช้จ่ายเพิ่มเติมของมูลนิธิ (เช่น การดำเนินงานของ Oracle และการชดเชยโดยใช้โทเค็น) ถูกโอนไปยัง DAO

มองไปสู่อนาคต

ภาพถ่าย: “Logan Craig”

ในอีก 10 ปีข้างหน้าโปรโตคอล DeFi จะถูกใช้เป็น “ไมโครเซอร์วิสทางการเงิน” สำหรับสถาบันการเงินแบบดั้งเดิมและบริษัทเทคโนโลยีทางการเงินแบบดั้งเดิม สถาบันเหล่านี้จะใช้ DeFi เป็นโครงสร้างพื้นฐานแบ็คเอนด์ และจะกลายเป็นช่องทางการจัดจำหน่ายสำหรับลูกค้า ข้อมูลประชากร และภูมิศาสตร์ต่างๆ

แม้ว่าโปรโตคอล DeFi อาจเพิ่มค่าใช้จ่ายเพิ่มเติมเพื่อให้สามารถรวมเข้ากับเศรษฐกิจสกุลเงิน fiat ได้ แต่ก็ยังคงมีประสิทธิภาพมากกว่าโครงสร้างตลาดและรูปแบบธุรกิจในปัจจุบัน

ฉันดีใจมากที่ได้เห็นแอปพลิเคชั่น DeFi ที่เฟื่องฟู ซึ่งจะทำหน้าที่เป็นโครงสร้างพื้นฐานใหม่ในการจัดหาแอปพลิเคชันทางการเงินต่างๆ ให้กับผู้คนทั่วโลก