บทความนี้เป็นบทหนึ่งในเอกสารที่กำลังจะมีขึ้น “ระเบียบของเศรษฐกิจเข้ารหัส” ซึ่งจะเผยแพร่โดย Hart Publishing ในช่วงครึ่งหลังของปี 2564 หนังสือเล่มนี้สำรวจกิจกรรมทางเศรษฐกิจรูปแบบใหม่บนบล็อกเชนที่ไม่ได้รับอนุญาต ซึ่งส่วนใหญ่เกิดขึ้นบนบล็อกเชน Ethereum และมีศักยภาพในการพัฒนาทางเศรษฐกิจ หนังสือเชื่อว่าจำเป็นต้องมีวาระการประชุมโดยรวมขององค์กรเพื่อควบคุมระบบทุนนิยมและช่วยให้สามารถให้การสนับสนุนสถาบันที่เหมาะสมสำหรับเศรษฐกิจการเข้ารหัสลับที่มีประสิทธิผล อย่างไรก็ตาม ในรัฐอิสระ กิจกรรมทางเศรษฐกิจที่เข้ารหัสส่วนใหญ่ได้รับการสนับสนุนทางการเงินอย่างรุนแรง การเงินนี้สนับสนุนธรรมชาติที่เป็นอิสระของเศรษฐกิจที่เข้ารหัสในระดับหนึ่ง แต่ก็ทำให้เกิดอันตรายเช่นกัน บทนี้กล่าวถึงประเด็นด้านนโยบายที่เกี่ยวข้องกับการพัฒนาใหม่ของการเงินเข้ารหัสและการเงินแบบกระจายอำนาจ และจัดทำพิมพ์เขียวสำหรับผู้กำกับดูแลด้านการเงิน อย่างไรก็ตาม มันฝังอยู่ภายในกรอบที่กว้างกว่า สนับสนุนการกำกับดูแลองค์กรให้มีบทบาทนำ บทนี้ไม่เกี่ยวข้องกับการเสนอเหรียญเริ่มต้นและมุ่งเน้นไปที่เหรียญที่มีเสถียรภาพและการแสดงตัวอย่างสื่อการทำงานล่วงหน้าสำหรับการพัฒนาการเงินแบบกระจายอำนาจ สถาบันเทคโนโลยีทางการเงิน Renmin University of China (WeChat ID: ruc_fintech) ได้รวบรวมส่วนสำคัญของการวิจัย

ประสิทธิภาพทางการเงินและรูปแบบที่ยอดเยี่ยม

การเงินเป็นคำศัพท์ที่มีแนวคิดที่กำหนดไว้มากมายในด้านอภิปรัชญาด้านกฎระเบียบ การออกแบบ และมาตรฐาน เมื่อพูดถึง crypto-finance เป็นเรื่องง่ายที่จะจำกัดกระบวนทัศน์ที่มีอยู่ โดยไม่คำนึงถึงว่าการทำลายทางเทคโนโลยีที่อยู่เบื้องหลัง crypto-finance จะเปลี่ยนแปลงรูปแบบธุรกิจทางการเงิน ความสัมพันธ์ และความเสี่ยงที่มีอยู่อย่างไร เราเชื่อว่ากฎหมายและนโยบายการเงินเข้ารหัสลับควรอยู่บนพื้นฐานของการตอบคำถามสองข้อ ตามลำดับ: (ก) เหตุใดเราจึงควรควบคุมการเงินเข้ารหัสลับ และ (ข) เราควรควบคุมการเงิน crypto อย่างไร การถอดรหัสว่าทำไมเราต้องควบคุมการเงินคริปโตเคอเรนซี (cryptocurrency) เป็นคำนำสำหรับเราในการแยกวิธีจัดการกับปัญหานี้ ด้วยวิธีนี้ เราไม่เพียงแต่แสวงหาวิธีการปรับการกำกับดูแลทางการเงินให้เข้ากับปรากฏการณ์ของการเงินคริปโตในลักษณะที่สอดคล้องกัน .

การเงินมักจะถูกกำหนดให้เป็น “บทบาทที่เพิ่มขึ้นของแรงจูงใจทางการเงิน ตลาดการเงิน ผู้ดำเนินการทางการเงิน และสถาบันการเงินในการดำเนินงานทางเศรษฐกิจในประเทศและระหว่างประเทศ” การลงทุนเพื่อผลิตผลจำเป็นต้องมีการลงทุนทางการเงินเพื่อสร้างผลผลิตและความมั่งคั่งให้กับผู้มีบทบาททางเศรษฐกิจ ตามทฤษฎีทางกฎหมายของการเงิน มันคือการสร้างการเรียกร้องทางการเงินที่เป็นที่ยอมรับและบังคับใช้ตามกฎหมาย ซึ่งทำให้สามารถกระจายการเงินไปยังเศรษฐกิจที่มีประสิทธิผลได้ ตัวอย่างเช่น ในฐานะกลไกขับเคลื่อนเศรษฐกิจของผลผลิต บริษัทพึ่งพาหนี้สิน ซึ่งสร้างการเรียกร้องทางการเงินในแง่ของการชำระคืนตามปกติ ดอกเบี้ย และสิทธิในหลักประกัน ในขณะเดียวกันก็อาศัยทุนซึ่งทำให้เกิดการกระจายและการกำกับดูแลของบริษัท สิทธิ การเรียกร้องทางการเงิน

ในเศรษฐกิจ crypto ICO ถือได้ว่าเป็นปรากฏการณ์ทางการเงิน เนื่องจากการอ้างสิทธิ์สำหรับโทเค็นในอนาคตจะถูกฝังอยู่ในข้อตกลงและสิทธิ์บางอย่างเพื่อแลกกับเงินที่ส่งไปยังนักพัฒนาโครงสร้างพื้นฐานบล็อคเชน การเรียกร้องเหล่านี้ไม่ได้ให้สิทธิ์คล้ายกับการเรียกร้องหนี้หรือทุนในการจัดหาเงินทุนแบบดั้งเดิมขององค์กร จากมุมมองด้านการทำงาน ธรรมชาติของการสร้างสิทธิของเจ้าหนี้เพื่อแลกกับเงินทุนจะเหมือนกับการจัดหาเงินทุนขององค์กรแบบดั้งเดิม ยกเว้นว่าเนื้อหาของสิทธิของเจ้าหนี้ดังกล่าวเป็นเรื่องแปลกใหม่ และกลไกการบังคับใช้สิทธิของเจ้าหนี้ดังกล่าวอาศัยเทคโนโลยี ดังนั้น ICO เป็นรูปแบบหนึ่งของการเงินที่มีประสิทธิผล เนื่องจากการสร้างหนี้มีไว้เพื่อการพัฒนาองค์กรเพื่อสร้างผลกระทบของเครือข่ายและการระดมเศรษฐกิจแบบจุดต่อจุดในระบบเศรษฐกิจแบบเข้ารหัส ขับเคลื่อนโดย ICO ที่เฟื่องฟูในปี 2017 การเงินที่มีประสิทธิภาพของเศรษฐกิจ crypto ได้สร้างชุดสินทรัพย์ทางการเงินที่สามารถซื้อขายได้ โดยเฉพาะอย่างยิ่งในแง่ของโทเค็น ERC ที่ออกให้ นอกเหนือจากธุรกรรมรองของโทเค็นเหล่านี้แล้ว โครงการทางการเงินเชิงนวัตกรรมที่เกี่ยวข้องกับโทเค็นเหล่านี้ยังได้รับการพัฒนาเพื่อสร้างรายได้ให้กับผู้ถือ ในความเป็นจริง บางคนตั้งคำถามว่าค่าเสื่อมราคาของตลาดรองของราคาโทเค็นจำนวนมากได้นำไปสู่การพัฒนาวิศวกรรมทางการเงินหรือไม่ ในด้าน “การกระจายอำนาจทางการเงิน” หรือ “DeFi” ส่วนใหญ่หมายถึงการจัดหาผลิตภัณฑ์หรือบริการทางการเงินในลักษณะจุดต่อจุด ซึ่งไม่เกี่ยวข้องกับตัวกลางทางการเงินแบบดั้งเดิม และกำลังสร้างการเรียกร้องทางการเงินที่คล้ายกับเงินกู้ใน เศรษฐกิจแบบดั้งเดิม

กุญแจสำคัญในการกู้ยืม DeFi เหล่านี้คือการระดมโทเค็นเป็นสินทรัพย์ทางการเงินในรูปแบบใหม่ สินเชื่อแบบ Peer-to-Peer ของ DeFi จัดโดยผู้ให้บริการแพลตฟอร์มเพื่อสร้างแหล่งเงินทุนสภาพคล่อง เนื่องจากไม่มีผู้ให้กู้การจัดจำหน่ายแบบรวมศูนย์ ผู้ดำเนินการแพลตฟอร์มจึงรวมสินทรัพย์ crypto ของผู้ใช้จำนวนนับไม่ถ้วนเข้ากับกลุ่มสภาพคล่อง เพื่อให้ผู้ใช้รายอื่นสามารถยืมสินทรัพย์เหล่านี้ได้โดยการจัดหาหลักประกันสินทรัพย์ crypto ตัวอย่างเช่น ผู้ใช้ของผู้ให้บริการตลาดสามารถฝากโทเค็น Ethereum ใน Compound และรับดอกเบี้ยเมื่อธุรกรรมเกิดขึ้นในพูลและค่าธรรมเนียมพูลถูกสร้างขึ้น ผู้ใช้ยังสามารถยืนหยัดในด้านอุปสงค์ของตลาดและยืมเงินจากกองทุนรวมได้ ตราบใดที่พวกเขาให้หลักประกันที่เพียงพอ (สินทรัพย์ที่เข้ารหัสอีกประเภทหนึ่ง) ในการฝากเงินกองทุน การดำเนินการนี้มักต้องมีหลักประกันมากเกินไป เช่น 150% หรือมากกว่าของมูลค่าเงินกู้ เพื่อชดเชยความผันผวนของตลาดในราคาของสินทรัพย์ที่เข้ารหัส

การเพิ่มขึ้นของกลุ่มกองทุนแพลตฟอร์มได้ปรับใช้โปรโตคอลอัตโนมัติแบบกระจายศูนย์สำหรับการฝากเงิน จำนอง แลกเปลี่ยนและให้ยืมกองทุนรวม แพลตฟอร์มต่างๆ ให้บริการสำหรับผู้ใช้ที่แตกต่างกันและถือโทเค็นประเภทต่างๆ เพื่อวัตถุประสงค์ในการสร้างรายได้ ตัวอย่างเช่น Sushiswap ยอมรับโทเค็น ERC ใด ๆ เป็นหลักประกันในการเข้าร่วมในกลุ่มกองทุน แพลตฟอร์มแอปพลิเคชันอื่น ๆ ยังให้บริการค้นหาเมตาแก่ผู้ใช้เพื่อเปรียบเทียบประสิทธิภาพผลตอบแทนของผู้ให้บริการกองทุนต่างๆ และกลุ่มกองทุน

รูปแบบของ super-financialization ที่พัฒนาขึ้นใน “มุมมองโลก” ของ DeFi ได้ดึงดูดความสนใจของผู้คน ประเด็นหนึ่งที่ควรค่าแก่การเอาใจใส่คือการปกป้องผู้ใช้ กล่าวคือ ผู้ใช้จะได้รับข้อมูลและการป้องกันที่เพียงพอหรือไม่เมื่อเข้าร่วมธุรกรรม โดยเฉพาะอย่างยิ่ง หลายคนแสดงความคิดเห็นเกี่ยวกับความซับซ้อนของห่วงโซ่ธุรกรรมทางการเงินที่ออกแบบมาเพื่อการเก็งกำไรใน DeFi หากซอฟต์แวร์เกิดข้อผิดพลาด ผู้ใช้อาจได้รับผลกระทบในทางลบ

สินเชื่อฟ้าผ่า DeFi ยังถือว่าไม่เหมาะสำหรับผู้ที่ไม่คุ้นเคยกับการเขียนโปรแกรม Ethereum ประเด็นที่น่ากังวลอีกประการหนึ่งคือผลกระทบทางระบบและความเสี่ยงทางการเงินต่อผู้ใช้จำนวนมาก เนื่องจากโปรโตคอลอัตโนมัติของระบบ DeFi สามารถใช้สร้างผลกระทบที่มีนัยสำคัญ แต่ไม่ยืดหยุ่นและไม่สามารถย้อนกลับได้ กล่าวอีกนัยหนึ่ง เป้าหมายของนโยบายในการปกป้องผู้ใช้และความมั่นคงทางการเงินนั้นเกี่ยวข้องกับระบบ DeFi ประเด็นสำคัญอีกประการหนึ่งของ super-financialization ใน crypto-economy คือขอบเขตที่ super-financialization อาจสร้างความเสียหายต่อการผลิตของ

ในระบบเศรษฐกิจการเงินแบบดั้งเดิม การเงินที่มากเกินไปถือเป็นอันตราย ดังที่ได้กล่าวมาแล้ว มันเกี่ยวข้องกับพฤติกรรมระยะสั้นขององค์กรธุรกิจและนักลงทุน การเงินที่มากเกินไปประเภทนี้มักเกิดขึ้นในวัฏจักรที่ไม่เสถียร สามารถตรวจสอบได้ทันเวลา ในกรณีนี้ มาตรการควบคุมดูแลทางการเงินระดับมหภาคก่อนหน้า เช่น มาตรการที่ดำเนินการในสหราชอาณาจักรและเขตอำนาจศาลอื่นๆ สามารถบรรเทาผลกระทบที่ไม่พึงประสงค์ได้ ในระบบเศรษฐกิจของ crypto นั้น hyperfinancialization อาจเกิดขึ้นภายในกรอบเวลาที่สั้นกว่าอันเนื่องมาจากระบบอัตโนมัติของโปรโตคอล แน่นอน บางคนยังตั้งคำถามว่าระบบอัตโนมัติ ความแข็งแกร่ง และผลที่ไม่พึงประสงค์กลับเป็นการทำลายล้างของระบบได้อย่างไร

ปัญหาที่เกิดจากรูปแบบของไฮเปอร์ไฟแนนเชียลไลเซชั่นนั้นแตกต่างจากปัญหาทางการเงินที่มีประสิทธิผล แม้ว่าปรากฏการณ์ทั้งสองจะเชื่อมโยงกันอย่างใกล้ชิด ในมุมมองนี้ ผู้เขียนบทความนี้เชื่อว่านโยบายการกำกับดูแลสำหรับรูปแบบทางการเงินที่มีประสิทธิผลควรแตกต่างจากนโยบายการกำกับดูแลสำหรับรูปแบบของการเงินขั้นสูง ตัวเลือกนโยบายการกำกับดูแลเหล่านี้จะตอบคำถามว่าเหตุใดจึงควรมีการควบคุมการเงินที่เข้ารหัส และจากนั้นจะเป็นพื้นฐานสำหรับหน่วยงานกำกับดูแล การออกแบบ เนื้อหา มาตรฐาน และโครงสร้างการกำกับดูแลของผู้กำกับดูแล

ตัวเลือกนโยบายสำหรับการเงิน

ตัวเลือกนโยบายสำหรับการเงินที่มีประสิทธิผล

หนังสือเล่มนี้สนับสนุนระบบการกำกับดูแลที่มีประสิทธิภาพเพื่อสนับสนุนรูปแบบการเงินที่มีประสิทธิผลในเศรษฐกิจการเข้ารหัสลับ โมเดลนี้ไม่แตกต่างจากคำสั่งอนุญาตและการกำกับดูแลของการกำกับดูแลการธนาคาร หลักทรัพย์และการลงทุนในระบบเศรษฐกิจแบบดั้งเดิม อย่างไรก็ตาม กิจกรรมทางการเงินที่เก็งกำไรอยู่ร่วมกับกิจกรรมทางการเงินที่มีประสิทธิผลในระบบเศรษฐกิจการเงินแบบดั้งเดิม และจำนวนในอดีตได้ดึงดูดความสนใจของผู้คน อาจกล่าวได้ว่าเนื่องจากประโยชน์ของธุรกรรมทางการเงินอาจมีหลายแง่มุม จึงเป็นไปไม่ได้ที่จะกำกับดูแลกิจกรรมทางการเงินที่เก็งกำไรอย่างเคร่งครัดมากกว่าการสนับสนุนให้เกิดประสิทธิผล อย่างไรก็ตาม อาจกล่าวได้ว่าหน่วยงานกำกับดูแลไม่ได้มีส่วนร่วมในการควบคุมการเก็งกำไร เนื่องจากกิจกรรมดังกล่าวมักจะดำเนินการระหว่างภาคการเงินแบบองค์รวมและการค้าส่งที่มีความซับซ้อนและหลากหลาย และผู้มีส่วนร่วมทางการเงิน ยกเว้นผู้ค้าปลีก เขตอำนาจศาลทางการเงินที่พัฒนาแล้วหลายแห่งได้นำนโยบายการกำกับดูแลโดยอิงจากสมมติฐานสองข้อ และโดยทั่วไปแล้วจะไม่แทรกแซงในตลาดค้าส่ง ข้อสันนิษฐานแรกคือผู้เข้าร่วมที่เป็นผู้ใหญ่ที่ซื้อขายกันในตลาดการเงินจะสามารถเจรจาการจัดการสัญญาระหว่างพวกเขาได้ เมื่อเวลาผ่านไป การกำกับดูแลตามตลาดก็เพียงพอแล้ว

ก่อนวิกฤตการเงินโลก ตลาดสินเชื่อระยะสั้นตามตราสารจำนอง (ซึ่งสามารถจำนองได้หลายครั้ง) ระหว่างสถาบันการเงินขาดการกำกับดูแลด้านกฎระเบียบ นอกจากนี้ยังมีตลาดอนุพันธ์และกองทุนรวมที่ลงทุนให้บริการเฉพาะนักลงทุนที่ซับซ้อน เช่น กองทุนป้องกันความเสี่ยง บนสมมติฐานนี้ สมมติฐานที่สองคือ เนื่องจากนักลงทุนรายย่อยไม่ได้มีส่วนร่วมในภาคส่วนที่ซับซ้อนและซับซ้อนของตลาดการเงิน กิจกรรมเหล่านี้จึงมีผลกระทบเพียงเล็กน้อยต่อผลประโยชน์สาธารณะ และหน่วยงานกำกับดูแลไม่จำเป็นต้องลงทุนทรัพยากรเพื่อควบคุมหรือดูแลกิจกรรมเหล่านี้ สิ่งนี้ยังอธิบายด้วยว่าเหตุใดจึงมีข้อยกเว้นและข้อยกเว้นสำหรับการใช้งานด้านกฎระเบียบที่มีเฉพาะนักลงทุนที่ซับซ้อนเท่านั้นที่มีส่วนเกี่ยวข้อง เช่น ในกฎระเบียบหลักทรัพย์ อย่างไรก็ตาม วิกฤตการเงินโลกในปี 2550-2552 ทำให้เกิดคำถามกับสมมติฐานข้างต้น เนื่องจากผู้เข้าร่วมที่มีความซับซ้อนอย่าง American International Group (AIG) เข้าร่วมในสัญญาซื้อขายล่วงหน้าจำนวนมากเกินไป และพบว่าตนเองไม่สามารถปฏิบัติตามสัญญาได้เนื่องจากศักยภาพของพวกเขา ผลประโยชน์สาธารณะของการล้มละลาย ต้องได้รับการช่วยเหลือจากกระทรวงการคลังของสหรัฐอเมริกาเพื่อกู้คืนผลกระทบขนาดใหญ่

อย่างไรก็ตาม แม้ว่าหน่วยงานกำกับดูแลจะตอบสนองด้วยการควบคุมตลาดการเงินและกิจกรรมที่มีแต่นักลงทุนที่มีประสบการณ์เท่านั้นที่สามารถเข้าร่วมได้ (เช่น ตลาดอนุพันธ์และตลาดซื้อคืน) ธรรมชาติส่วนใหญ่ของการกำกับดูแลนี้มีความเข้มแข็งมากกว่าที่จะเข้ามาแทนที่ เมื่อพูดถึงผู้เข้าร่วมตลาดที่ซับซ้อน การกำกับดูแลด้านกฎระเบียบยังคงหลีกเลี่ยงกฎระเบียบที่มากเกินไป

ตัวเลือกนโยบายสำหรับไฮเปอร์ไฟแนนเชียลไลซ์เซชั่น

ในแง่ของการจัดการระดับของการเงินที่มากเกินไปในเศรษฐกิจ crypto สามารถพิจารณาตัวเลือกนโยบายสี่ชุด ประการแรก สามารถเลือกนโยบายเพื่อให้แน่ใจว่าผู้ที่เกี่ยวข้องสามารถจัดการความเสี่ยงของกิจกรรมของตนและหลีกเลี่ยงผลกระทบในทางลบต่อผู้อื่นหรือระบบการเงินทั้งหมด อย่างไรก็ตาม การเลือกนโยบายนี้ไม่จำเป็นต้องพยายามลดปริมาณการจัดหาเงินทุนที่มากเกินไป ประการที่สอง พร้อมกับความแข็งแกร่งของการกำกับดูแลหรือการควบคุม กิจกรรมทางการเงินที่เก็งกำไรมากเกินไปสามารถป้องกันได้ผ่านการกำกับดูแลตามแรงจูงใจ เช่นเดียวกับการกำกับดูแลแบบไมโครพรูเดนเชียลมีจุดมุ่งหมายเพื่อปรับพฤติกรรมการรับความเสี่ยงของธนาคารและสถาบันการเงินอื่นๆ ประการที่สาม เป็นไปได้ที่จะนำจุดยืนนโยบายที่ชัดเจนขึ้นเกี่ยวกับกิจกรรมทางการเงินเพื่อการเก็งกำไร เพื่อให้สามารถทบทวนและอนุมัติเครื่องมือทางการเงินในรูปแบบของการเก็งกำไรล่วงหน้าได้ สุดท้าย หน่วยงานกำกับดูแลทางการเงินสามารถพิจารณาพัฒนาการจัดสรรทรัพยากรทางการเงินอย่างแข็งขัน ดังนั้นเงินทุนทางการเงินจะไม่ถูกใช้สำหรับกิจกรรมทางการเงินเพื่อเก็งกำไรเท่านั้นอีกต่อไป แต่สำหรับกิจการที่มีประสิทธิผล วิธีการเชิงนโยบายสองวิธีแรก ได้แก่ การกำกับดูแลภายหลังจากความล้มเหลวของตลาดและการกำกับดูแลแบบไมโครพรูเดนเชียล อาจกล่าวได้ว่ายังไม่มีจุดยืนที่ชัดเจนเกี่ยวกับการสร้างฐานะทางการเงินที่มากเกินไป

อาจกล่าวได้ว่ารูปแบบของการกำกับดูแลแบบกดขี่ ซึ่งส่วนใหญ่เป็นการกำกับดูแลแบบไมโครพรูเด็นเชียล เป็นข้อจำกัดที่มีประสิทธิภาพในระดับที่ต่ำกว่าที่เหมาะสมของการรับความเสี่ยงในกิจกรรมทางการเงินที่มีประสิทธิผลหรือการเก็งกำไร นับตั้งแต่วิกฤตการเงินโลกในปี 2550-2552 การกำกับดูแลแบบไมโครพรูเด็นเชียลได้รับการเสริมความแข็งแกร่งอย่างมากเพื่อบรรเทาพฤติกรรมการรับความเสี่ยงของสถาบันการเงิน และช่วยให้พวกเขาสามารถ “คำนวณ” ต้นทุนความเสี่ยงที่อาจเกิดขึ้นได้อย่างระมัดระวัง ด้วยวิธีนี้ ความเสี่ยงของการจัดหาเงินทุนที่มากเกินไปสามารถสะท้อนให้เห็นในต้นทุนด้านกฎระเบียบที่สูงขึ้น ดังนั้นจึงมีผลกระทบต่อการจำกัดกิจกรรมดังกล่าว หลังจากวิกฤตการเงินโลก ผลิตภัณฑ์การแปลงสินทรัพย์เป็นหลักทรัพย์ที่โปร่งใสดึงดูดต้นทุนด้านกฎระเบียบที่สูงในการควบคุมเครื่องมือทางการเงินที่บรรจุหีบห่อไม่ดีและทึบแสงซึ่งถูกตีราคาผิดก่อนเกิดวิกฤต อย่างไรก็ตาม การเงินที่มากเกินไปสามารถเกิดขึ้นได้กับเครื่องมือทางการเงินที่ออกแบบมาอย่างดีและโปร่งใส และสามารถเกิดขึ้นได้กับเครื่องมือทางการเงินที่มีการซื้อขายกันอย่างดีในตลาดที่มีสภาพคล่อง ดังนั้นการกำกับดูแลที่เข้มงวดของความเสี่ยงเฉพาะในการละลายหรือสภาพคล่องของสถาบันการเงินจึงไม่สอดคล้องกับการลดกิจกรรมการเก็งกำไรเสมอไป ผู้เข้าร่วมตลาดการเงินที่ได้รับประโยชน์มากมายจากกิจกรรมเก็งกำไรโดยทั่วไปจะจัดการต้นทุนด้านกฎระเบียบเพื่อลดต้นทุนดังกล่าว แทนที่จะพยายามลดหรือหยุดการเข้าร่วมในกิจกรรมการเก็งกำไรบางอย่าง

จนถึงตอนนี้ ตัวเลือกนโยบายที่หลากหลายสำหรับการเงินที่มีประสิทธิผลและไฮเปอร์ไฟแนนเชียลไลเซชันในเศรษฐกิจ crypto ได้รับการอธิบายอย่างละเอียดแล้ว ในขณะที่เขียนรายงานนี้ ข้อควรพิจารณาเหล่านี้ไม่ชัดเจนในการอภิปรายนโยบายที่มีอยู่ การออกแบบการกำกับดูแลควรขึ้นอยู่กับการเลือกนโยบายเพื่อสนับสนุนการเงินที่มีประสิทธิผล (หรืออื่น ๆ ) และจุดยืนที่มุ่งไปสู่การระดมทุนแบบไฮเปอร์ไฟแนนเชียล วิธีนี้ดีกว่าแนวทางที่สอดคล้องกันในการรวมการพัฒนาการเงินที่เข้ารหัสไว้ในหมวดหมู่การกำกับดูแลทางการเงินที่มีอยู่

แนวโน้มในการควบคุมการเงินคริปโตเคอเรนซี

บทความนี้ชี้ให้เห็นว่า “สกุลเงินดิจิทัลมีการควบคุมมากกว่าที่ผู้คนคิด” โดยเผยให้เห็นว่าการเงิน crypto ในความหมายกว้าง ๆ ไม่ได้ถูกควบคุมและทิ้งไว้ใน Wild West ผลิตภัณฑ์ทางการเงินที่เข้ารหัสจำนวนมากไม่ได้ขายอย่างลับๆ และประมาณ 40% ของผู้ให้บริการที่เข้ารหัสอยู่ภายใต้การควบคุมดูแลอย่างเป็นทางการบางรูปแบบ ในความเป็นจริง การอยู่ภายใต้การดูแลสามารถสนับสนุนลักษณะที่ปรากฏทางกฎหมาย และทิ้งความประทับใจของความเพียงพอและจุดประสงค์ของการควบคุมดูแลที่อยู่เบื้องหลังการเงินหรือผู้ให้บริการที่เข้ารหัส

อย่างไรก็ตาม เราเชื่อว่าไม่เพียงแต่จำเป็นต้องพิจารณานวัตกรรมทางการเงินของการเข้ารหัสลับที่ดูเหมือนจะ “ไม่จัดประเภท” หรือไม่ได้รับการควบคุมภายใต้กฎระเบียบทางการเงินที่มีอยู่ แต่ยังต้องพิจารณาถึงรูปแบบของ crypto-finance และผู้ให้บริการเพื่อพิจารณา สถานการณ์ปัจจุบัน การควบคุมดูแลแก้ปัญหาได้จริงหรือไม่? ด้วยวิธีนี้ เราจะอธิบายอย่างละเอียดมากขึ้นว่าทำไมและถึงควบคุมผลิตภัณฑ์ทางการเงินของ crypto และผู้ให้บริการ

อย่างแรก มีผลิตภัณฑ์ทางการเงินที่เข้ารหัสจำนวนมากที่ได้รับการควบคุม โดยเฉพาะอย่างยิ่งผลิตภัณฑ์ที่ให้บริการ Bitcoin และ cryptocurrencies อื่น ๆ ที่เป็นหลักเก็งกำไร ผลิตภัณฑ์เหล่านี้ซื้อขายในการแลกเปลี่ยนและตลาดที่มีการควบคุมในสหรัฐอเมริกาและสหภาพยุโรป ในแง่ของอนุพันธ์ การควบคุมดูแลผลิตภัณฑ์เหล่านี้คล้ายกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม มีกฎระเบียบค่อนข้างน้อยสำหรับผลิตภัณฑ์เหล่านี้ ซึ่งสามารถนำมาประกอบกับลักษณะตลาดหนึ่งหรือสองประการ กล่าวคือ ตัวกลางโดยตลาดที่มีการควบคุมที่จัดตั้งขึ้นและมีให้สำหรับนักลงทุนที่มีความซับซ้อน

กองทุนป้องกันความเสี่ยง Crypto อนุพันธ์และผลิตภัณฑ์ซื้อขายแลกเปลี่ยน:

ในสหรัฐอเมริกาและสหภาพยุโรป กองทุนเฮดจ์ฟันด์คริปโตนั้นค่อนข้างควบคุมได้ค่อนข้างเบาในแง่ของกลยุทธ์การลงทุน ในสหรัฐอเมริกา ผลิตภัณฑ์นี้ใช้ได้กับนักลงทุนที่มีความเชี่ยวชาญเท่านั้น เนื่องจากการจัดหาผลิตภัณฑ์นี้ให้กับนักลงทุนรายย่อยจำเป็นต้องมีการดูแลกองทุนรวมที่ยุ่งยากมากขึ้น ในสหภาพยุโรป แม้ว่าผู้จัดการกองทุนเฮดจ์ฟันด์จะต้องปฏิบัติตามข้อกำหนดของคำสั่งผู้จัดการกองทุนเพื่อการลงทุนทางเลือกและอนุญาตให้ขายให้กับนักลงทุนรายย่อยได้ในระดับหนึ่ง แต่ขอบเขตการกำกับดูแลตัวกองทุนเองก็มีขนาดเล็กมาก

กองทุนสามารถจดทะเบียนในต่างประเทศและมีอิสระมากมายในการปรับใช้กลยุทธ์การลงทุนตามที่เห็นสมควร ในทางปฏิบัติ กองทุนป้องกันความเสี่ยงของคริปโตเคอเรนซี (cryptocurrency) มักจะทำการซื้อขายเก็งกำไรของสกุลเงินหลักโดยใช้ความผันผวนของราคาเพื่อรับรายได้จากการซื้อขาย สินทรัพย์ภายใต้การบริหารเติบโตขึ้น ส่วนใหญ่มาจากสำนักงานความมั่งคั่งของครอบครัวและบุคคลที่มีรายได้สูง เนื่องจากสถาบันการลงทุนยังคงระมัดระวัง แม้ว่าผลิตภัณฑ์ดังกล่าวจะตอบสนองความต้องการด้านการกระจายความเสี่ยงของนักลงทุนที่ซับซ้อนและมีความเสี่ยงอยู่บ้าง แต่กิจกรรมการเก็งกำไรก็ปรากฏเด่นชัด ผลิตภัณฑ์ดังกล่าวส่วนใหญ่เพื่อรองรับนักลงทุนที่มั่งคั่งอยู่แล้วเพื่อระดมทุนในการเก็งกำไรในสกุลเงินดิจิทัล

หน่วยงานกำกับดูแลดูเหมือนจะยอมให้เศรษฐกิจการเงินกระแสหลักดูดซับสินทรัพย์ทางการเงินที่เข้ารหัสไว้ได้ในระดับหนึ่ง โดยไม่ต้องทำการเปลี่ยนแปลงที่สำคัญกับระบบการกำกับดูแลทางการเงินที่มีอยู่ อย่างไรก็ตาม ตำแหน่งนี้เป็นแบบไดนามิกและส่วนใหญ่ขึ้นอยู่กับมุมมองของหน่วยงานกำกับดูแลเกี่ยวกับความเสี่ยงด้านเสถียรภาพทางการเงินที่เกิดจากสินทรัพย์ทางการเงินที่เข้ารหัส เมื่อมีนวัตกรรมด้านการเงิน crypto เกิดขึ้น หรือสถาบันต่างๆ กระจายไปสู่ผลิตภัณฑ์ทางการเงิน crypto มากขึ้น แม้กระทั่งเพื่อวัตถุประสงค์ในการเก็งกำไร มาตรการด้านกฎระเบียบและนโยบายสำหรับผลิตภัณฑ์เหล่านี้อาจเปลี่ยนแปลงได้

แม้ว่าการขยายการกำกับดูแลจะให้ความมั่นใจมากขึ้นและสามารถส่งเสริมการพัฒนาตลาด ดังที่กล่าวไว้ในเล่มนี้ การกำกับดูแลด้านการเงินเข้ารหัสลับต้องถูกกฎหมายต้องพิจารณาเนื้อหาที่ถูกกฎหมายของหน่วยงานกำกับดูแล โดยเฉพาะอย่างยิ่ง การออกแบบด้านกฎระเบียบที่ถือว่าไม่ดีอาจทำให้รู้สึกถูกกฎหมาย แต่ผลที่ตามมากลับตรงกันข้าม

สกุลเงินแพลตฟอร์มตามธนาคาร:

เหรียญ JPM (เหรียญ JPM) ได้รับการพัฒนาโดยธนาคารยักษ์ใหญ่ระดับโลก JPMorgan Chase เพื่ออำนวยความสะดวกในการโอนเงินโดยตรงและทันทีระหว่างลูกค้าสถาบันของ JPMorgan Chase (กล่าวคือลูกค้าที่มีบัญชีกับ JPMorgan Chase) การใช้โครงสร้างพื้นฐานบล็อคเชน ลูกค้าสถาบันสามารถดำเนินการโอนระหว่างกันโดยตรง โดยไม่ต้องมีการกระทบยอดจากส่วนกลางในระบบ JPMorgan Chase ทำให้การโอนเงินเร็วกว่าการใช้ระบบการกระทบยอดจากส่วนกลาง สำหรับการโอนย้ายในเขตอำนาจศาลเดียวกัน การใช้ Morgan Coins ไม่จำเป็นต้องเพิ่มประสิทธิภาพใดๆ เนื่องจากระบบรวมศูนย์อาจมีประสิทธิภาพถึงระดับนี้แล้ว

ในออสเตรีย Raffeisen Bank ได้ออกเหรียญ RBI เพื่อเปิดใช้งานการชำระเงินแบบธนาคารต่อธนาคารหรือแบบธนาคารต่อธุรกิจในทันทีบนบล็อคเชนที่ได้รับอนุญาต และเพื่อรวมตัวกับผู้เข้าร่วมในอุตสาหกรรมการธนาคารเพื่อสร้างเศรษฐกิจภายในที่มีประสิทธิภาพ ในการพัฒนาใหม่ สถาบันการเงินบางแห่งในสหราชอาณาจักรเป็นสมาชิกของ Corda Corda เป็นสถาปัตยกรรมบล็อกเชนที่ได้รับอนุญาตสำหรับธุรกรรมระหว่างธนาคารที่ให้บริการโดย R3 พวกเขาได้รวมตัวกันและก่อตั้งสหกรณ์ชื่อ Cordite ในสหราชอาณาจักร เพื่อออกสกุลเงินดิจิทัล XKD. XKD จะใช้สำหรับการโอนเงินระหว่างธนาคารกับ Corda XKD สามารถส่งเสริมการโอนเงินได้เร็วขึ้นโดยสถาบันการเงินที่ไม่ใช่ธนาคารที่หักบัญชี สถาบันเหล่านี้ได้รับประโยชน์จากกรอบการทำงาน “การชำระเงินที่รวดเร็ว” ของสหราชอาณาจักร ซึ่งช่วยให้สถาบันการเงินเหล่านี้ร่วมมือกันเพื่อปรับปรุงความสามารถในการแข่งขันและประสิทธิภาพ

เมื่อต้องรับมือกับ JPM, XKD หรือ RBICoin หน่วยงานกำกับดูแลสามารถปฏิบัติต่อนวัตกรรมของหน่วยงานที่ได้รับการควบคุมที่มีอยู่โดยเป็นส่วนหนึ่งของระบบการกำกับดูแลที่มีอยู่ เนื่องจากหน่วยงานกำกับดูแลบางแห่งดำเนินการกำกับดูแลตามหน่วยงาน ในความเป็นจริง “พระราชบัญญัติความมั่นคง” ที่เสนอโดยสหรัฐอเมริกาอาจอนุญาตให้สถาบันการธนาคารที่ได้รับอนุญาตที่มีอยู่สามารถพัฒนา tokenization ภายใต้ระบบการกำกับดูแลที่มีอยู่ แทนที่จะดึงดูดการพิจารณาด้านกฎระเบียบใหม่ ร่างกฎหมายเสนอให้ดูแลผู้ออก stablecoin ทั้งหมดในฐานะสถาบันรับฝากเงิน ดังนั้นจึงไม่อนุญาตให้ออกเหรียญ stablecoin ส่วนตัวนอกขอบเขตการกำกับดูแลของธนาคาร แนวทางนี้อาจบังคับให้โครงการ Stablecoin ที่เชื่อมโยงกับดอลลาร์สหรัฐฯ หรือสกุลเงินต่างประเทศอื่น ๆ ถูกห้ามในสหรัฐอเมริกา เว้นแต่ผู้ออกจะได้รับอนุญาตให้ดำเนินการในฐานะสถาบันรับฝากเงิน จุดเน้นของการเรียกเก็บเงินคือการกำจัดผู้ออกเหรียญ Stablecoin ส่วนตัวที่ไม่น่าจะเป็นไปตามข้อกำหนดการอนุมัติของธนาคาร แม้ว่าจะหมายความว่ามีเพียงธนาคารที่เติบโตเต็มที่เท่านั้นที่สามารถพัฒนาโครงการ Stablecoin ได้ สิ่งนี้จะไม่ทำให้เกิดการรับรู้โดยอัตโนมัติของโครงการ stablecoin ที่ออกโดยหน่วยงานที่ได้รับการควบคุม แต่ยังคงต้องจับตาดูว่าหน่วยงานที่มีอยู่จะต้องได้รับการตรวจสอบอย่างเข้มงวดหรือไม่

ผู้ให้บริการสินทรัพย์ที่มองไม่เห็น:

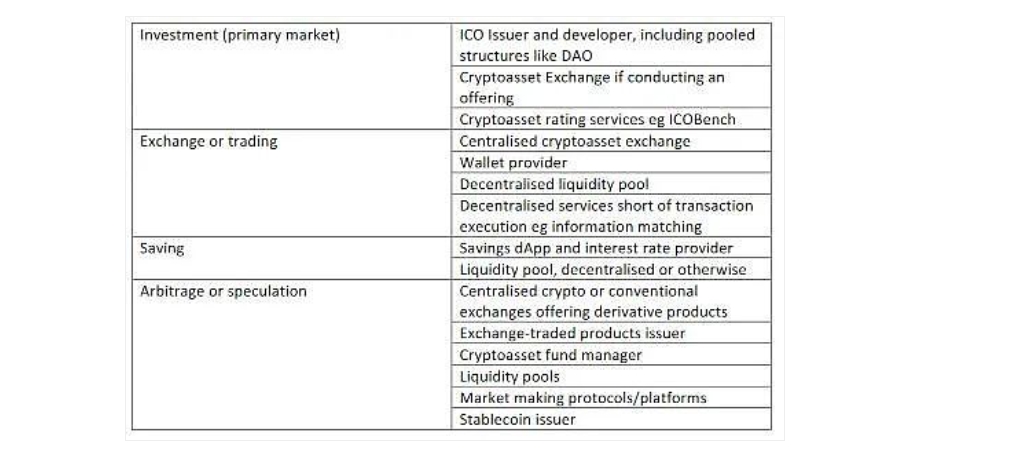

แม้ว่าลักษณะการกระจายอำนาจของบล็อคเชนจะเป็นสาเหตุของรูปแบบธุรกิจใหม่ที่ส่งเสริมเศรษฐกิจการเข้ารหัสที่มีประสิทธิผล แต่การเงินที่เข้ารหัสนั้นไม่ได้กระจายอำนาจเสมอไป ผู้ให้บริการและตัวกลางใหม่จำนวนมากได้เกิดขึ้นในสาขานี้

(รูปที่ 1 และรูปที่ 2)

ผู้ให้บริการเหล่านี้อาจให้บริการที่คล้ายคลึงกับผู้ให้บริการในภาคการเงินแบบดั้งเดิม แต่ยังสามารถให้บริการในรูปแบบใหม่ ซึ่งจะเปลี่ยนลักษณะของความเสี่ยงที่เกี่ยวข้องกับบริการที่จัดหาให้ หรือนำเสนอการผสมผสานบริการใหม่ อย่างไรก็ตาม แนวโน้มในปัจจุบันคือหน่วยงานกำกับดูแลจำนวนมากมักจะเปรียบเทียบผู้ให้บริการทางการเงินที่เข้ารหัสกับผู้ให้บริการทางการเงินแบบดั้งเดิม แม้แต่ในเขตอำนาจศาลที่มีการกำหนดกฎระเบียบทางการเงินเฉพาะสำหรับการเข้ารหัสลับ ผู้ให้บริการทางการเงินของการเข้ารหัสลับจะได้รับการปฏิบัติอย่างคร่าวๆ หรือคลุมเครือ และอาจมีการจับคู่รูปแบบกฎระเบียบที่ไม่เหมาะสมกับพวกเขา

นวัตกรรมในนโยบายการกำกับดูแล: DeFi

สำหรับหน่วยงานกำกับดูแล หนึ่งในปรากฏการณ์ที่ท้าทายเชิงโครงสร้างที่สุดคือ “DeFi” การเพิ่มขึ้นของการเงินแบบกระจายอำนาจ เนื่องจาก DeFi อนุญาตให้ผู้ค้าปลีกเข้าร่วมในกิจกรรมป้องกันความเสี่ยงทางการเงินที่ค่อนข้างซับซ้อน ซึ่งขับเคลื่อนโดยโปรโตคอลอัลกอริทึมอัตโนมัติ แม้ว่า DeFi ดูเหมือนจะจัดการตนเองได้โดยใช้โปรโตคอลสัญญาอัจฉริยะที่แม่นยำและให้โอกาสในการสร้างประชาธิปไตยแบบต่างๆ แก่บุคคลในการมีส่วนร่วมในการสร้างผลตอบแทนทางการเงิน แต่ก็มีข้อกังวลสองประการ หนึ่งคือความต้องการด้านการกำกับดูแลไม่ได้รับการแก้ไขอย่างสมบูรณ์ผ่านระบบอัตโนมัติ และชุดของความเสี่ยงที่บุคคลต้องเผชิญอาจมีความไม่แน่นอนสูง ความเสี่ยงเหล่านี้รวมถึงเทคโนโลยีของการใช้โปรโตคอลและความซับซ้อนของธุรกรรม ความเสี่ยงด้านความปลอดภัย ความเสี่ยงทางเศรษฐกิจในแง่ของความสูญเสียทางการเงินที่อาจเกิดขึ้น และความเสี่ยงด้านการกำกับดูแลในการแก้ปัญหาและการจัดการวิกฤต ประการที่สอง สนับสนุนรูปแบบการเก็งกำไรของ hyperfinancialization และควรแก้ไขแนวทางปฏิบัติของแนวโน้มเหล่านี้

DeFi อนุญาตให้ผู้ถือโทเค็นมีส่วนร่วมในการสร้างรายได้ทางการเงิน และเป็นไปได้ที่จะแยกคนกลางที่เก็บค่าเช่า บนแพลตฟอร์ม Compound ผู้ใช้สามารถฝากโทเค็นของพวกเขาในแหล่งรวมสภาพคล่อง พร้อมที่จะแลกเปลี่ยนกับผู้อื่นตามความต้องการที่สอดคล้องกัน การเข้าร่วมในกลุ่มกองทุนรวมสามารถนำอัตราดอกเบี้ยที่คล้ายกับเงินฝากสำหรับ “ผู้ให้กู้” โทเค็น ผู้ให้กู้ล็อคโทเค็นของพวกเขาในสัญญาอัจฉริยะแบบผสมเพื่อแลกกับโทเค็นแบบผสม อัตราผลตอบแทนนี้ใกล้เคียงกับของสถาบันการเงินขายส่ง เช่น โบรกเกอร์รายใหญ่ในด้านการเงินแบบดั้งเดิม ผู้ถือ Compound token สามารถสร้างรายได้จาก Compound token ได้โดยการฝากไว้ในกลุ่มสภาพคล่องอื่น หรือสามารถใช้ Compound token เป็นหลักประกันในการทำธุรกรรมกับ token ที่อาจสร้างรายได้จากการแลกเปลี่ยนสภาพคล่องอื่น

DeFi ควบคุมตนเองและไม่ต้องการการกำกับดูแลหรือการควบคุมจากภายนอก ทั้งนี้เนื่องจาก DeFi อาศัยการมีส่วนร่วมในระบอบประชาธิปไตย แทนที่จะเป็นกระบวนการตัวกลางที่คลุมเครือซึ่งสถาบันการเงินแบบดั้งเดิมมีส่วนร่วมและเรียกเก็บเงินจากลูกค้า นอกจากนี้ DeFi ยังใช้การจัดการความเสี่ยงแบบเต็มรูปแบบหรือแบบมีหลักประกันมากเกินไป ซึ่งถูกล็อกอยู่ในสัญญาอัจฉริยะที่กำหนดเป็นการดำเนินการตามข้อตกลงที่แม่นยำ แม้ว่าการสูญเสียอาจเกิดขึ้นกับบุคคลเช่นการเติมเงินหลักประกันหรือการชำระบัญชีเพื่อรับมือกับความผันผวนของราคาโทเค็นเมื่อเทียบกับการยึดระบบที่สถาบันการเงินแบบดั้งเดิมอาจประสบ คุกคามการสูญเสียความต่อเนื่องทางธุรกิจหรือความมั่นคงทางการเงิน , ก็ไม่น่าเป็นไปได้เช่นกัน เกิดขึ้น. แม้แต่วิกฤตความผันผวนของราคาที่เกิดขึ้นโดย Maker DAO ที่กล่าวถึงข้างต้นก็ได้รับการแก้ไขผ่านการกำกับดูแลของเอกชนและการเพิ่มทุน

พัฒนากรอบการทำงานสำหรับวาระการกำกับดูแลด้านการเงินเข้ารหัสลับ

บทความนี้สำรวจกรอบการทำงานสำหรับการกำหนดระเบียบวาระการประชุม มากกว่าการโต้เถียงเกี่ยวกับวาระการกำกับดูแลเฉพาะ เรามุ่งมั่นที่จะจัดหาเมทริกซ์ระดับสูงสำหรับประเด็นสำคัญของ “บริษัทที่ได้รับการควบคุม” เพื่อให้ลักษณะของการเงินที่เข้ารหัสสามารถสอดคล้องกันได้ ด้วยวิธีนี้ เรา “แยกส่วน” องค์กรกำกับดูแลออกเป็นสี่ส่วน ซึ่งเปรียบเสมือนเสาหลักของการออกแบบการกำกับดูแล

(i) หน่วยงานกำกับดูแล กล่าวคือ หมวดเนื้อหาภายในขอบเขตของอาณัติของหน่วยงานกำกับดูแล

(ii) การออกแบบการกำกับดูแลหมายถึงวิธีการจัดการกับเป้าหมายของการกำกับดูแลและวิธีการคำนึงถึงความเสี่ยงในการกำกับดูแล ontology

(iii) เนื้อหาด้านกฎระเบียบ กล่าวคือ กฎที่มีสาระสำคัญและขั้นตอนปฏิบัติ ประกอบเป็นมาตรฐานสำหรับภาระหน้าที่ในการปฏิบัติตามกฎระเบียบของหน่วยงานที่ได้รับการควบคุม

(iv) โครงสร้างการกำกับดูแล กล่าวคือ การจัดตั้ง องค์กร และด้านเครือข่ายของหน่วยงานกำกับดูแล

ก) การพัฒนาภววิทยาการกำกับดูแลและความต้องการพลวัต:

ออนโทโลยีด้านกฎระเบียบยังคงเผชิญกับความท้าทาย และความท้าทายนี้รุนแรงขึ้นเนื่องจากสิ่งใหม่ๆ ในด้านการเงินคริปโต ประการแรก เมื่อเอนทิตีรับความเสี่ยงใหม่ การกำกับดูแลตามประเภทเอนทิตี (ตามภาคส่วน) ถือเป็นเรื่องท้าทาย นอกจากนี้ เนื่องจากการเปลี่ยนแปลงในระดับของกิจกรรมและความคาดหวังทางสังคม หรือกิจกรรมที่ดำเนินการใน Shadow Banking หน่วยงานในภาคส่วนใดภาคหนึ่งอาจมีความเสี่ยงที่จะทับซ้อนกับภาคส่วนอื่นๆ Goodhart และ Lastra เชื่อว่านวัตกรรมทางการเงินมักนำความท้าทาย “ขอบเขต” มาสู่กฎหมายและข้อบังคับ เนื่องจากหน่วยงานที่ไม่ได้รับการควบคุมมีส่วนร่วมในกิจกรรมที่เทียบเท่ากับกิจกรรมที่ได้รับการควบคุม หรือหน่วยงานที่ได้รับการควบคุมมีส่วนร่วมในกิจกรรมที่ไม่ได้รับการควบคุมใหม่ ๆ มีระบบบางอย่างเพื่อจัดการกับปัญหา

หน่วยงานกำกับดูแลควรเข้าใจความเสี่ยงที่เกิดจากกิจกรรมทางการเงินที่เข้ารหัสและบริการตัวกลางแต่ละประเภท เพื่อศึกษาว่าควรดำเนินการตามเป้าหมายด้านกฎระเบียบใดเพื่อจัดการกับความเสี่ยงเหล่านี้ และความเสี่ยงเหล่านี้สามารถปรับปรุงได้ด้วยการควบคุมตนเองในระดับใด หากแรงจูงใจในการกำกับดูแลร่วมกันไม่สอดคล้องกับผลิตภัณฑ์สาธารณะ หรือหากการกำกับดูแลร่วมไม่ได้รับการส่งเสริมอย่างเต็มที่ ธรรมาภิบาลด้านกฎระเบียบอาจเหมาะสมกว่าที่จะจัดให้มีการกำกับดูแลดังกล่าว เช่น ในแง่ของการต่อต้านการฟอกเงิน การต่อต้านตลาด และเสถียรภาพของระบบ

(b) หน่วยงานกำกับดูแลจำเป็นต้องปฏิบัติต่อการออกแบบกฎเกณฑ์ด้วยใจที่เปิดกว้าง

การออกแบบการกำกับดูแลแบบดั้งเดิมนั้นสร้างขึ้นจากการติดต่อระหว่างหน่วยงานกำกับดูแลและนิติบุคคล ซึ่งเกี่ยวข้องกับดุลยพินิจของผู้คนและการดำเนินการตามขั้นตอน หน่วยงานกำกับดูแลสามารถนับจำนวนหน่วยงานที่ได้รับการควบคุมในทะเบียนของตน และอาจกำหนดจุดติดต่อในบริษัทที่ได้รับการควบคุมเพื่อการเจรจา หน่วยงานกำกับดูแลยังสามารถแนะนำองค์กรและธรรมาภิบาลขององค์กร และจัดการกับเนื้อหาด้านกฎระเบียบในสถานที่เหล่านี้ หน่วยงานกำกับดูแลสามารถล็อคผู้รับผิดชอบในองค์กรองค์กรและกำหนดความรับผิดชอบส่วนบุคคลให้กับพวกเขา นี่เป็นความคิดริเริ่มที่ดำเนินการโดยหน่วยงานกำกับดูแลของอังกฤษตั้งแต่เกิดวิกฤตการเงินโลก การออกแบบด้านกฎระเบียบเหล่านี้อาจถูกท้าทายอย่างมากในบริบทของการเงินที่เข้ารหัส

(c) หน่วยงานกำกับดูแลจำเป็นต้องพิจารณากำหนดรูปแบบหรือปฏิรูปมาตรฐานและเนื้อหาด้านกฎระเบียบ

มาตรฐานและเครื่องมือในการกำกับดูแลอาจจำเป็นต้องปรับปรุงหรือปฏิรูปตามแผนที่ใหม่ของความเสี่ยงและความรับผิดชอบของการเงินที่เข้ารหัส หากตามที่กล่าวไว้ข้างต้น หน่วยงานกำกับดูแลถือว่าการกำกับดูแลกลุ่มสภาพคล่องเป็นแหล่งความเสี่ยงสำหรับผู้เข้าร่วมทางการเงิน แนวทางการกำกับดูแลที่เหมาะสมเพื่อจัดการกับความเสี่ยงนี้อาจเป็น:

(1) แนบความรับผิดชอบในการกำกับดูแลหลังเหตุการณ์ให้กับผู้รับผิดชอบ เช่น นักพัฒนาโค้ด

(2) ระบุมาตรฐานก่อนการกำกับดูแลบางอย่างที่จำเป็นต้องรวมอยู่ในข้อตกลง เช่น มาตรฐานในการป้องกันการจัดการ การดำเนินการก่อนกำหนด เป็นต้น

(3) กำหนดให้มีการกำกับดูแลอย่างต่อเนื่องโดยจัดตั้งหน่วยงานกำกับดูแลเป็นโหนด

ข้อ (3) อาจคล้ายกับการพัฒนาของ SupTech ซึ่งช่วยให้หน่วยงานกำกับดูแลสามารถกำหนดให้เครื่องอ่านระเบียบข้อบังคับได้ และอำนวยความสะดวกในการปฏิบัติตามและการรายงานโดยอัตโนมัติโดยหน่วยงานที่ได้รับการควบคุม อย่างไรก็ตาม SupTech อยู่ในขั้นใหม่ อาจมีข้อ จำกัด ในการฝังมาตรฐานการกำกับดูแลลงในขั้นตอนข้อตกลงก่อนหน้าและความเสี่ยงอาจไม่สามารถคาดการณ์และจัดการล่วงหน้าได้อย่างเต็มที่

การเลือกวิธีการกำกับดูแลจะขึ้นอยู่กับระดับความเสี่ยงที่จะแก้ไข ระดับของทรัพยากรของผู้กำกับดูแล และความแข็งแกร่งทางเทคนิคของข้อตกลงที่ตรงตามข้อกำหนดของกฎระเบียบ ตัวอย่างเช่น หากจำเป็นต้องป้องกันการฟอกเงินในกลุ่มสภาพคล่อง ความเสี่ยงนี้สามารถพิสูจน์ตัวเลือก (3) แม้ว่าตัวเลือก (3) อาจถูกมองว่าเป็นการแก้ไขมากเกินไปในการจัดการความเสี่ยงในการป้องกันผู้เข้าร่วม (3) ความเสี่ยงของผู้เข้าร่วมสามารถลดลงได้เช่นกัน เนื่องจากหากมีการบังคับใช้การบังคับใช้การต่อต้านการฟอกเงินในกลุ่มสภาพคล่อง ผู้เข้าร่วมอาจได้รับผลกระทบจากอิทธิพลโดยรวม

( d) หน่วยงานกำกับดูแลจำเป็นต้องพิจารณาถึงความคล่องตัวของกรอบการกำกับดูแลเพื่อตอบสนองต่อการพัฒนาการเงินคริปโต

เมื่อต้องรับมือกับการเงินที่เข้ารหัสและนวัตกรรมทางการเงินที่กว้างขึ้น ความยืดหยุ่นของกรอบการกำกับดูแลจะช่วยให้หน่วยงานกำกับดูแลเปิดรับการเปิดกว้างมากขึ้นเมื่อพิจารณาออนโทโลยี การออกแบบ และการปรับมาตรฐาน และใช้ผู้เชี่ยวชาญและทรัพยากรด้านเทคนิคมากขึ้น ด้วยวิธีนี้ เขตอำนาจศาลที่มีหน่วยงานกำกับดูแลเพียงแห่งเดียวอาจสามารถใช้ความยืดหยุ่นและการประหยัดจากขนาดได้ อย่างไรก็ตาม จากประสบการณ์ที่ล้มเหลวของ Financial Services Authority หน่วยงานกำกับดูแลเพียงแห่งเดียวอาจไม่ได้ผลเสมอไป เนื่องจากหน่วยงานกำกับดูแลขนาดใหญ่เพียงแห่งเดียวยังสามารถจัดระเบียบภายในตามแผนกต่างๆ หรือขาดวิจารณญาณในการกำกับดูแลเมื่อจัดการทรัพยากรภายในองค์กร

การปรับกิจกรรมการกำกับดูแลทางการเงินทั้งหมดให้เป็นไปภายในจะทำให้กิจกรรมด้านกฎระเบียบเข้าใจยากยิ่งขึ้น ดังนั้นหน่วยงานกำกับดูแลเพียงแห่งเดียวจึงต้องปลูกฝังวัฒนธรรมที่ตอบสนองต่อนวัตกรรมทางการเงิน มีความยืดหยุ่นภายในในการจัดการและองค์กร และมีการติดต่อกับผู้มีส่วนได้ส่วนเสียภายนอกที่แตกต่างกันอย่างเต็มที่

บทความนี้แนะนำว่า ไม่ว่าหน่วยงานกำกับดูแลทางการเงินจะเป็นหน่วยงานกำกับดูแลเดียวที่มีหลายแผนก หรือจัดตามเป้าหมายหรือเส้นทางของแผนก การสร้างการเชื่อมต่อเครือข่ายระหว่างฐานข้อมูลผู้เชี่ยวชาญทางเทคนิคต่างๆ เป็นสิ่งสำคัญสำหรับการปรับปรุงความสามารถในการตอบสนองต่อกฎระเบียบและนวัตกรรมด้านกฎระเบียบ . ตัวอย่างเช่น หากมองว่า Stablecoins เป็นกลุ่มการลงทุนด้านการจัดการและกลไกการชำระเงินบน Ontology ตามที่กล่าวไว้ก่อนหน้านี้ UK FCA ควรพิจารณาการรวมความเชี่ยวชาญในกองทุนรวมเพื่อการลงทุน กองทุนตลาดเงิน และการกำกับดูแลหน่วยงานด้านการชำระเงิน เพื่อให้สามารถนำมาใช้ใน Ontology การออกแบบและมาตรฐานทำให้เกิดมุมมองของ Stablecoin หากหน่วยงานกำกับดูแลจำเป็นต้องก้าวข้ามขอบเขตของสถาบันและร่วมมือกับหน่วยงานภาครัฐอื่น ๆ สิ่งนี้ควรได้รับการสนับสนุนและสนับสนุน

ต่อไปนี้เป็นภาพหน้าจอของส่วนหนึ่งของรายงาน

ที่มา | University College London และ ECGI