ธนาคารกลางควรตอบสนองต่อความท้าทายของเทคโนโลยีดิจิทัลอย่างไร นี้ได้กลายเป็นปัญหาเร่งด่วน สาเหตุส่วนหนึ่งก็คือธนาคารกลางและรัฐบาลของทุกประเทศต้องควบคุมยุคป่าเถื่อนใหม่ของการเพิ่มจำนวนสกุลเงินส่วนตัว ตอนนี้พวกเขาต้องเปิดตัวสกุลเงินดิจิทัลของตนเอง

รัฐต้องรับผิดชอบเพื่อความปลอดภัยและความพร้อมของสกุลเงิน ความคิดที่ว่าเงินควรจะปลอดภัยและใช้งานได้ดีนั้นเป็นจินตนาการแบบเสรีนิยม ขณะนี้ประเทศจำเป็นต้องดำเนินการอย่างเร่งด่วน Gary Gorton จากมหาวิทยาลัย Yale และ Jeffery Zhang จากธนาคารกลางสหรัฐ (เฟด) ได้เขียนบทความที่พวกเขาอ้างว่านักประดิษฐ์ได้สร้าง cryptocurrencies มากกว่า 8,000 สกุลแล้ว

Gordon และ Zhang แบ่ง cryptocurrencies ที่สร้างขึ้นเหล่านี้ออกเป็นสองประเภทหลัก: “cryptocurrencies ที่ไม่สามารถแปลงได้” ซึ่งไม่ได้รับการสนับสนุนด้านเครดิตเช่น Bitcoin และ “เหรียญที่มีเสถียรภาพ” ซึ่งได้รับการสนับสนุนจากสกุลเงินของรัฐบาลแบบหนึ่งต่อหนึ่ง สกุลเงินหมายถึง สกุลเงินดิจิทัลบล็อคเชนที่บรรลุราคาสกุลเงินที่ค่อนข้างคงที่ผ่านการผูกขาดทางกฎหมาย สกุลเงินดิจิทัลกระแสหลัก สินค้าโภคภัณฑ์จำนวนมาก และคุณสมบัติอื่นๆ หรือผ่านบุคคลที่สามที่อยู่ภายใต้การควบคุมปริมาณเงิน) ทั้งสองมีปัญหาของตัวเอง

Roger Svensson เขียนใน Financial Times ว่า cryptocurrencies ที่ไม่สามารถแปลงได้นั้นไม่เป็นไปตามมาตรฐานของสกุลเงินที่ใช้งานได้ Bank for International Settlements (BIS) ชี้ให้เห็นในรายงานประจำปีล่าสุดว่า “cryptocurrency ประเภทนี้เป็นสินทรัพย์ที่เก็งกำไรมากกว่าสกุลเงิน ในหลายกรณีใช้เพื่ออำนวยความสะดวกในการฟอกเงิน การโจมตีของแรนซัมแวร์ และอาชญากรรมทางการเงินอื่นๆ โดยเฉพาะ Bitcoin ” เมื่อพิจารณาว่ามันจะเปลืองพลังงานเป็นจำนวนมาก จึงไม่มีคุณสมบัติที่เป็นประโยชน์ต่อสาธารณะใดมาชดเชยข้อบกพร่องของมัน” ในความเห็นของฉัน “สกุลเงิน” ดังกล่าวควรผิดกฎหมาย

Stablecoins นั้นแตกต่างกัน ดังที่กอร์ตันและจางกล่าวว่า แม้ในภาวะวิกฤต เงินก็ต้องใช้สำหรับการชำระเงิน “อย่างไม่ต้องสงสัย” หลายธนาคารในประวัติการณ์นั้นเป็นเพราะเหตุนี้ นี่คือเหตุผลที่พวกเขาต้องได้รับการสนับสนุนและการดูแลจากรัฐ ปัญหาเดียวกันนี้ยังปรากฏใน stablecoin ด้วย อาจมี “การวิ่ง” ในช่วงวิกฤตคล้ายกับกองทุนตลาดเงินในปี 2551 ดังนั้น stablecoin จะต้องได้รับการสนับสนุนแบบตัวต่อตัวจากสกุลเงินของธนาคารกลาง มิฉะนั้นผู้ออกจะต้องได้รับการดูแลจากธนาคาร

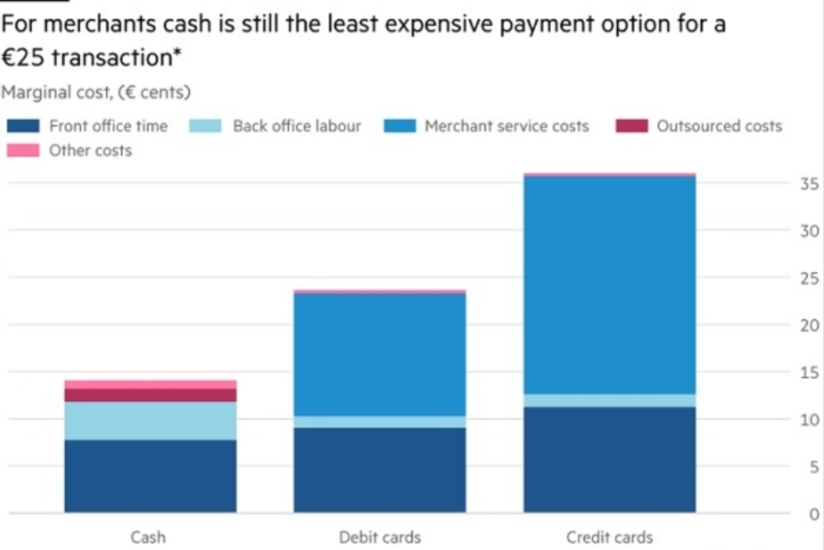

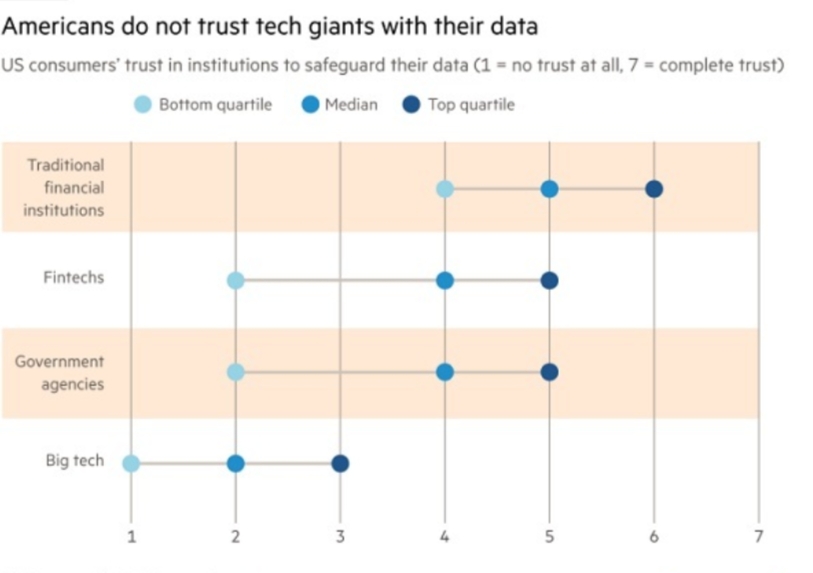

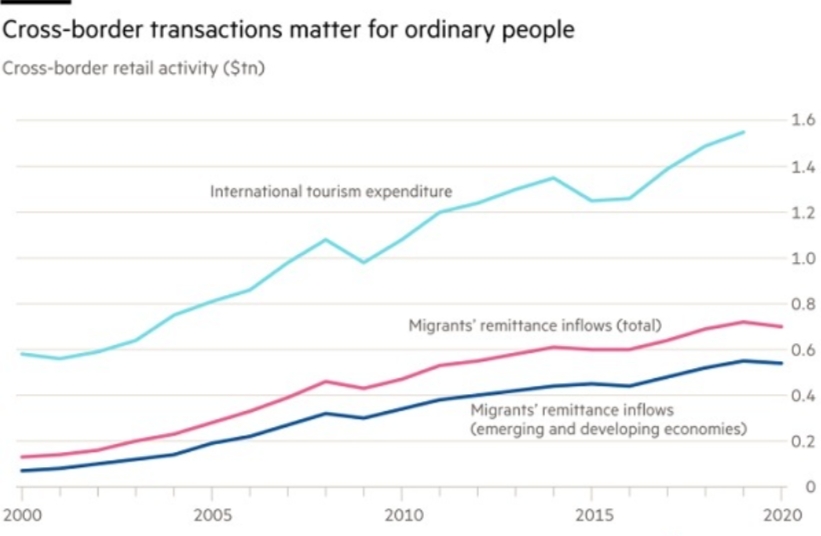

สำคัญกว่าการเกิดขึ้นของ “สกุลเงิน” ใหม่ คือการที่บริษัทเทคโนโลยีขนาดใหญ่เข้ามาอยู่ในฟิลด์การชำระเงิน สิ่งนี้มีทั้งข้อดีและอันตราย ระบบการชำระเงินในปัจจุบันมีราคาแพง การชำระด้วยเงินสดเพียงเล็กน้อยก็ยังถูกกว่าการชำระเงินด้วยบัตรเครดิตหรือบัตรเดบิต และการชำระเงินข้ามพรมแดนมีราคาแพงเป็นพิเศษ นอกจากนี้ ไม่ใช่ทุกคนที่สามารถใช้ระบบการชำระเงินดิจิทัลได้ แม้แต่ในประเทศที่มีรายได้สูง โดยหลักการแล้ว ผู้เล่นใหม่เหล่านี้สามารถสร้างความก้าวหน้าได้อย่างมาก อย่างไรก็ตาม แนวโน้มการพัฒนานี้ก็เป็นอันตรายเช่นกัน ซึ่งอาจนำไปสู่การกระจัดกระจายของระบบการชำระเงิน การละเมิดความเป็นส่วนตัว และแม้กระทั่งการแสวงประโยชน์จากผู้บริโภค

บทบาทของธนาคารกลาง (และหน่วยงานกำกับดูแลอื่นๆ) คือการทำให้แน่ใจว่าการปฏิวัติการชำระเงินทางดิจิทัลนี้ดีต่อสังคมโดยรวม ในความคิดของฉัน ตอนนี้เป็นไปได้ (และจำเป็นในความคิดของฉัน) ที่จะใช้สกุลเงินดิจิทัลของธนาคารกลางเพื่อเพิ่มปริมาณเงินสด

เป็นผลให้เกิดคำถามสำคัญ: สกุลเงินดิจิทัลของธนาคารกลางควรใช้สำหรับการทำธุรกรรมขนาดใหญ่เท่านั้นหรือสามารถใช้ได้โดยผู้ใช้ทั่วไป? คำตอบจะต้องเป็นอย่างหลัง ประโยชน์ของการถือครองสกุลเงิน fiat ที่ปลอดภัยมักเป็นของธนาคารเอกชนมากกว่าของสาธารณะ (ยกเว้นเงินสด) ซึ่งเป็นปัญหามาตลอด ตอนนี้ เพื่อประโยชน์ของสาธารณะ สถานการณ์นี้สามารถและควรเปลี่ยนแปลงได้

อย่างไรก็ตาม มีตัวเลือกให้ทำมากกว่านี้ ผู้ใช้ทั่วไปควรมีบัญชีสกุลเงินดิจิทัลกับธนาคารกลาง ดังนั้นจึงเลี่ยงผ่านธนาคารจัดจำหน่ายทั้งหมดหรือไม่? หรือควรใช้รูปแบบไฮบริดที่บัญชีสกุลเงินดิจิทัลของผู้ใช้ทั่วไปถือโดยธนาคารกลาง แต่จัดการโดยสถาบันเอกชน? หรือสถาบันเอกชนควรถือบัญชีสกุลเงินดิจิทัลของผู้ใช้ทั่วไปเหมือนตอนนี้ และธนาคารกลางมีหน้าที่รับผิดชอบเฉพาะการชำระบัญชีแบบกลุ่มเท่านั้น?

ทางเลือกที่เกี่ยวข้องเกี่ยวข้องกับว่าบัญชีสกุลเงินดิจิทัลของผู้ใช้ทั่วไปนั้นใช้บัญชีธนาคารหรือในรูปแบบของกระเป๋าเงินดิจิทัล ธนาคารเพื่อการชำระหนี้ระหว่างประเทศชอบรูปแบบเดิม ซึ่งหมายความว่าสกุลเงินดิจิทัลของธนาคารกลางจะไม่เข้ามาแทนที่เงินสดโดยตรง ปัญหาอื่น ๆ เกี่ยวข้องกับระบบการระบุตัวตน ในแง่นี้ Bank for International Settlements มีแนวโน้มที่จะสร้างระบบตามข้อมูลประจำตัวดิจิทัลมากกว่าข้อมูลประจำตัวที่เป็นกระดาษ ประเด็นสำคัญอื่นๆ ได้แก่ การปกป้องความเป็นส่วนตัว บทบาทของเครือข่ายการชำระเงินส่วนตัว และโดยเฉพาะอย่างยิ่งการอำนวยความสะดวกในการชำระเงินระหว่างประเทศ

ท้ายที่สุดแล้ว เป้าหมายควรจะสร้างระบบการชำระเงินที่เร็วขึ้น ปลอดภัยขึ้น ถูกกว่า และทุกคนสามารถใช้ได้ เป็นสิ่งสำคัญที่การผูกขาดสกุลเงินตามธรรมชาติและลักษณะสวัสดิการสาธารณะของระบบการชำระเงินไม่สามารถพัฒนาไปสู่การผูกขาดเฉพาะยักษ์ใหญ่ด้านเทคโนโลยีดิจิทัลได้ การรวมการใช้ธนาคารสาธารณะกับผลประโยชน์ส่วนตัวไม่ดีพอ หากสถานการณ์เดียวกันเกิดขึ้นในวงกว้าง เช่น การเกิดขึ้นของ Facebook สถานการณ์จะยิ่งแย่ลง

คำถามสำคัญคือสิ่งที่การเกิดขึ้นของสกุลเงินดิจิทัลของธนาคารกลางมีความหมายต่อธนาคารเอกชนอย่างไร เห็นได้ชัดว่าในช่วงวิกฤต เงินทุนอาจไหลจากสินทรัพย์สภาพคล่องอื่นๆ (รวมถึงเงินฝากธนาคารแบบดั้งเดิม) เข้าสู่บัญชีสกุลเงินดิจิทัลของธนาคารกลาง แต่บางคนคิดว่าการมีบัญชีสกุลเงินดิจิทัลของธนาคารกลางที่ปลอดภัยอย่างยิ่งอาจเป็นสิ่งที่ดี อันตรายทางศีลธรรมที่เกิดจากการรับประกันธนาคารเอกชนเพื่อประโยชน์สาธารณะอาจสิ้นสุดลง หากไม่มีอันตรายทางศีลธรรมดังกล่าว ระบบการเงินจะถูกรีเซ็ต

การปฏิวัติทางเทคโนโลยีมากมายได้เปิดโลกทัศน์ใหม่ แต่การปฏิวัติทางเทคโนโลยีเหล่านี้ไม่ได้กำหนดสถาปัตยกรรมของระบบ สถาบันสาธารณะต้องมั่นใจว่าทุกคนสามารถเข้าถึงระบบการชำระเงินที่ปลอดภัยและมีประสิทธิภาพ จำเป็นสำหรับสถาบันของรัฐในการดูแลและกำจัดผู้เล่นใหม่ที่เป็นอันตราย สิ่งสำคัญที่สุดคือต้องมั่นใจว่าเทคโนโลยีใหม่ ๆ สามารถนำไปสู่ระบบการชำระเงินที่รวดเร็วและถูกกว่าซึ่งสามารถรองรับระบบการเงินที่ดีขึ้นและปรับปรุงบริการตัวกลางของสถาบันการเงิน

ตอนนี้เราต้องตัดสินใจเลือก ในกระบวนการเลือก ผู้เล่นเก่าอาจหายไป และผู้เล่นใหม่อาจปรากฏขึ้น แต่ข้อกำหนดพื้นฐานส่วนใหญ่ยังคงไม่เปลี่ยนแปลง นั่นคือ การสร้างระบบที่เชื่อถือได้ซึ่งประชาชนสามารถไว้วางใจได้ ธนาคารกลางจะมีบทบาทนำเพื่อให้แน่ใจว่าบรรลุเป้าหมายนี้ พวกเขาสามารถบรรลุเป้าหมายนี้ได้โดยการแนะนำเทคโนโลยีใหม่ ๆ ที่เป็นไปได้ในขณะที่ป้องกันความวุ่นวายครั้งใหญ่ ธนาคารเพื่อการชำระหนี้ระหว่างประเทศให้ภาพรวมที่ดีเยี่ยมของปัญหาเหล่านี้ ตอนนี้เป็นเวลาที่จะทำให้ความคืบหน้า