การประเมินมูลค่าสินทรัพย์มักเป็นหัวข้อที่นักลงทุนพูดคุยกันอย่างกว้างขวางเสมอมา คุณลักษณะต่างๆ ของสินทรัพย์เป็นตัวกำหนดการเลือกรูปแบบการประเมินมูลค่าที่เหมาะสม เมื่อเทียบกับสินทรัพย์ทางการเงินแบบดั้งเดิม การประเมินมูลค่าสินทรัพย์ในห่วงโซ่นั้นยากกว่าและไม่แน่นอน จากแบบจำลอง S2F ไปจนถึงสมการของฟิชเชอร์ นักลงทุนต่างใช้แบบจำลองที่แตกต่างกันเพื่อประเมินสินทรัพย์ที่แตกต่างกัน

บทความนี้มาจาก Dragonfly Research บทความนี้ให้รายละเอียดเกี่ยวกับสถานการณ์ปัจจุบันและแนวโน้มการพัฒนาในอนาคตของ Ethereum และประเมินมูลค่าของ ETH จากแอตทริบิวต์สินทรัพย์หลายมิติของ ETH Rhythm BlockBeats แปลข้อความต้นฉบับ:

บทความนี้มีจุดมุ่งหมายเพื่อช่วยให้ผู้อ่านเข้าใจถึงผลกระทบที่อาจเกิดขึ้นจากการลงทุนใน Ethereum และ ETH ของสินทรัพย์ดั้งเดิม บทความนี้จะไม่พยายามประเมินและคาดการณ์ราคาของ ETH อย่างถูกต้อง และถือว่าผู้อ่านมีความรู้เกี่ยวกับ Bitcoin, Ethereum และการเข้ารหัสในวงกว้างแล้ว ระบบ ความเข้าใจพื้นฐาน ความคิดเห็นในบทความนี้ไม่ใช่และไม่ควรถือเป็นคำแนะนำในการลงทุน

ภาพรวม

Bitcoin เกิดในปี 2009 และกลายเป็นสกุลเงินดิจิทัลตัวแรกที่ไม่น่าเชื่อถือ เนื่องจากความขาดแคลนและไม่สามารถปลอมแปลงได้ จึงมีโอกาสที่จะกลายเป็นร้านค้ามูลค่าที่ไม่มีอำนาจอธิปไตยระดับโลก เนื่องจากสถาบันจำนวนมากเริ่มยอมรับ Bitcoin ในช่วงครึ่งหลังของปี 2020 จุดยืนของ Bitcoin ที่เป็นทองคำดิจิทัลจึงถูกรวมเข้าด้วยกัน 11 ปีหลังจากการถือกำเนิดของ Bitcoin ด้วยการจัดเก็บมูลค่าที่เรียบง่ายและมีประสิทธิภาพนี้กลายเป็นกระแสหลัก นักลงทุนสถาบันก็เริ่มลงทุนใน Bitcoin ในที่สุด

ในทางกลับกัน นักลงทุนรู้สึกงงงวยที่จะเข้าใจ Ethereum และ ETH สินทรัพย์ดั้งเดิมของมัน สัญญาอัจฉริยะ การเงินแบบกระจายอำนาจ และ Web 3.0 ยังคงเป็นหัวข้อเฉพาะ ในฐานะที่เป็นสินทรัพย์ที่ซับซ้อน ETH นั้นยากที่จะกำหนดอย่างแม่นยำ แม้กระทั่งสำหรับผู้เขียนเต็มเวลาในอุตสาหกรรมคริปโต

ในแง่ของการออกแบบ ETH คือต้นทุนก๊าซของเครือข่าย Ethereum และเรียกอีกอย่างว่า “คอมพิวเตอร์โลก” แต่การใช้ “คอมพิวเตอร์โลก” คืออะไร? ETH เป็นวัสดุสิ้นเปลือง สินทรัพย์ทุน หรือหลักประกัน/สกุลเงินที่ตั้งโปรแกรมได้ใช่หรือไม่ ETH มีมูลค่าเพิ่มขึ้นอย่างไร?

การเล่าเรื่องที่ไม่เหมือนใครเกี่ยวกับ ETH ยังไม่เกิดขึ้น ส่วนที่เหลือของบทความนี้จะเน้นที่ ETH เพื่อสำรวจคุณลักษณะต่างๆ ที่เกิดขึ้นใหม่ และหวังว่าจะช่วยให้นักลงทุนเข้าใจถึงสิ่งที่พวกเขากำลังเดิมพันเมื่อลงทุนใน ETH

การวิเคราะห์ทางเศรษฐศาสตร์ของ ETH ที่ได้รับความนิยมในปัจจุบัน (แต่จริงๆ แล้วค่อนข้างเชยไปนิด)

Ethereum เวอร์ชันปัจจุบันคล้ายกับระบบปฏิบัติการแบบกระจายและใช้โทเค็น ETH ดั้งเดิมของระบบเพื่อชำระค่าใช้จ่ายในการคำนวณ นักขุดที่จัดหาทรัพยากรการคำนวณสำหรับระบบจะได้รับรางวัลบล็อกและค่าธรรมเนียมการทำธุรกรรม ในอดีต รางวัลบล็อกของ ETH จะถูกปรับสำหรับธุรกรรมเฉพาะ ซึ่งทำให้นโยบายการเงินของ ETH มีการใช้งานมากกว่า Bitcoin

ในรูปแบบปัจจุบัน ผู้ใช้ Ethereum จ่ายค่าใช้จ่ายการทำธุรกรรมด้วย ETH และผู้ถือ ETH จะต้องแบกรับต้นทุนของเงินเฟ้อ โดยปริยาย ในกรณีที่ไม่มีความเชื่อมั่นในการเก็งกำไร ผู้ถือ ETH เดิมพันว่าอัตราความต้องการของ ETH สำหรับแอปพลิเคชัน Ethereum จะเกินอัตราเงินเฟ้อของรางวัลบล็อก Ethereum (รางวัลบล็อก Ethereum มีความผันผวนอย่างมากในประวัติศาสตร์ )

ทุกวันนี้ โมเดลการวิเคราะห์ทางเศรษฐศาสตร์ ETH ที่เป็นที่นิยมมองว่า Ethereum เป็นเศรษฐกิจ และแสดงมูลค่ารวมที่สร้างขึ้นในเครือข่ายเป็น GDP จากนั้นเราสามารถคำนวณมูลค่าของเครือข่าย Ethereum ตามสูตร PQ = MV ในหมู่พวกเขาผลลัพธ์ของการคูณราคาด้วยปริมาณ (ผลผลิตทั้งหมด) ต้องเท่ากับปริมาณเงินคูณด้วยอัตราการหมุนเวียนของเงิน ดังนั้น มูลค่ารวมของเครือข่าย Ethereum เท่ากับยอดหมุนเวียนรวมของ ETH คูณด้วยอัตราการหมุนเวียน ETH

การคาดเดากันโดยทั่วไปคือในระยะยาว GDP ของเครือข่าย Ethereum อาจมีปริมาณมาก แต่ก็จะไม่ใหญ่เกินไป เพราะถูกจำกัดด้วยภาวะเงินฝืดที่เกิดจากต้นทุนในการคำนวณ เพราะการใช้เครือข่าย Ethereum จะต้องเป็น ถูกมากจนสามารถบรรลุการใช้งานขนาดใหญ่ได้ อัตราการหมุนเวียนของ ETH อาจสูงมากเช่นกัน เนื่องจากผู้ใช้ไม่มีเหตุผลที่จะถือเครื่องมือการชำระเงินที่ปราศจากการต่อต้านดังกล่าว ส่งผลให้การประเมินมูลค่า ETH อาจค่อนข้างต่ำและยังสามารถรองรับเศรษฐกิจที่ค่อนข้างใหญ่ได้ ภายใต้กรอบนี้ ETH ไม่สามารถจับมูลค่าทางเศรษฐกิจที่มีนัยสำคัญได้ เนื่องจากเป็นสินค้าที่ทดแทนได้อย่างสมบูรณ์และไม่จำเป็นต้องเก็บไว้เป็นเวลานาน

แก่นของข้อโต้แย้งนี้คือ: 1. หน้าที่เดียวของ ETH คือการจ่าย 2. ลักษณะโอเพนซอร์สของเครือข่ายสาธารณะทำให้ไม่สามารถรักษาค่า IP ได้ 3. สำหรับการใช้งาน ค่าใช้จ่ายในการเปลี่ยนเชนนั้นใกล้เคียงกับ ศูนย์. ผลที่ได้คือ Ethereum มีผลกระทบต่อเครือข่ายที่อ่อนแอ และ ETH ควรมีการกำหนดราคาเหมือนสินค้าโภคภัณฑ์ เนื่องจากผู้ใช้ไม่ต้องการจ่ายมากกว่าต้นทุนการผลิต

นิทรรศการ ล่วงหน้าล่าสุด

แม้ว่าตรรกะที่อยู่เบื้องหลังอาร์กิวเมนต์ PQ = MV จะสมเหตุสมผล แต่ทฤษฎีนี้ยังไม่ได้สะท้อนให้เห็นในความเป็นจริง ในแง่ของการใช้งานของผู้ใช้และการยอมรับของนักพัฒนา Ethereum ยังอยู่ไกล ดูเหมือนว่าผลกระทบของเครือข่ายจะไม่ลดลง มูลค่าตลาดของ ETH สูงกว่ามูลค่าตลาดของโครงการ No. 3 ของ Layer 1 ถึง 5 เท่า

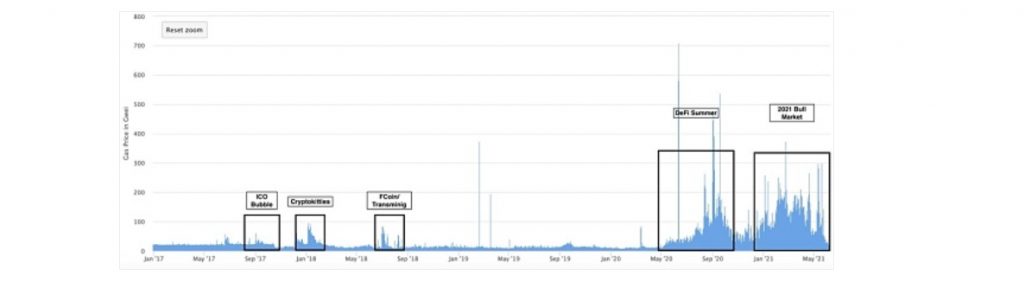

Ethereum วันนี้แตกต่างจากเมื่อสองปีก่อนมาก ในปี 2560 และ 2561 การใช้เครือข่าย Ethereum เพียงอย่างเดียวคือการอนุญาตให้ฝ่ายโครงการออก IC0 (ซึ่งส่วนใหญ่ไม่มีค่า) วันนี้ Ethereum สนับสนุนความเจริญรุ่งเรืองของระบบนิเวศ Decentralized Finance (DeFi) ตลอดจนการพัฒนาด้านอื่นๆ เช่น NFT, เกม, Metaverse และ Web 3.0

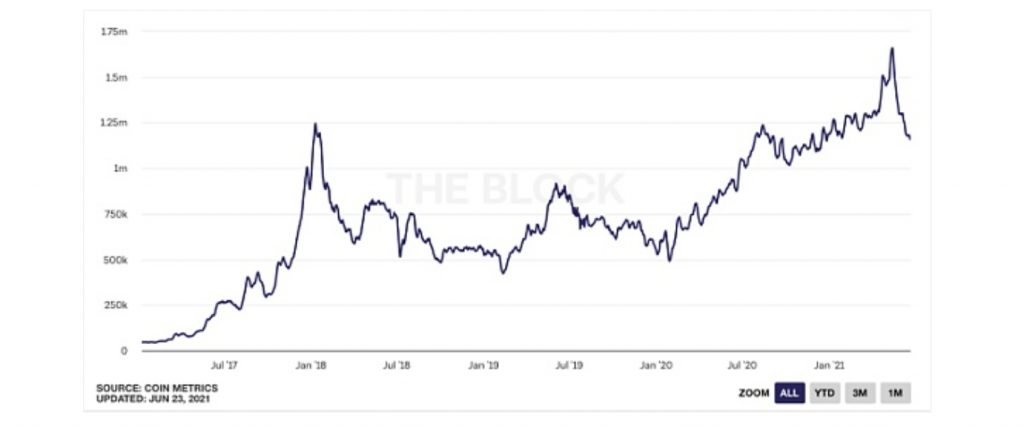

ต้นทุนก๊าซเฉลี่ย Ethereum (เพื่อสะท้อนการใช้งาน แหล่งที่มา: Etherscan)

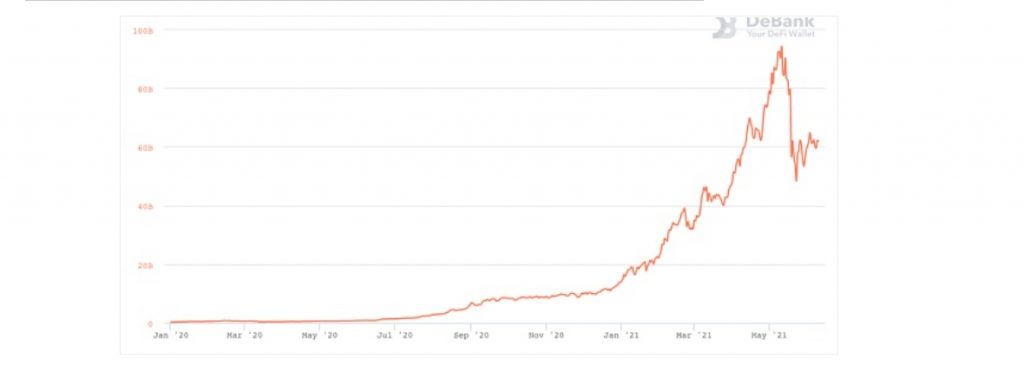

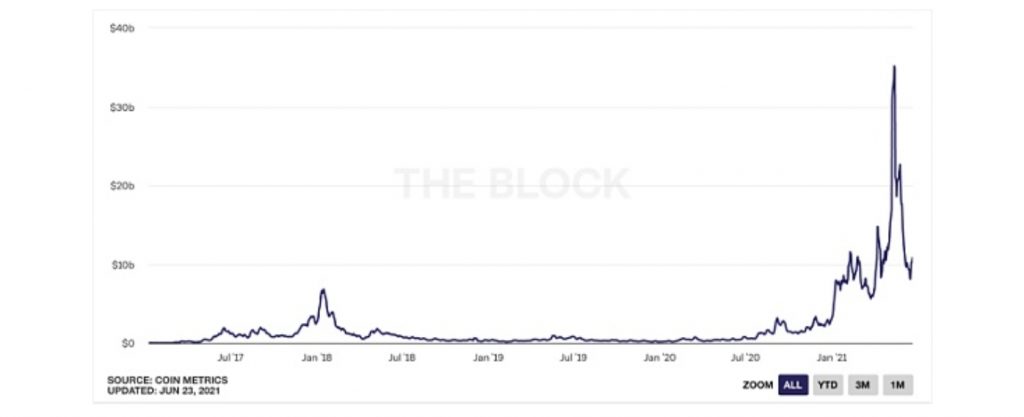

DeFi กลายเป็นแอปพลิเคชั่นแรกที่ใช้กันอย่างแพร่หลายในเครือข่าย Ethereum ปัจจุบัน DeFi มี AUM ที่ 60 พันล้านดอลลาร์ (สูงสุดที่มากกว่า 120 พันล้านดอลลาร์ในต้นเดือนพฤษภาคม 2564) ระดับเงินกู้มากกว่า 17 พันล้านดอลลาร์สหรัฐ และปริมาณธุรกรรมเฉลี่ย 5 พันล้านดอลลาร์ต่อวัน โดยรวมแล้ว แอปพลิเคชัน DeFi เหล่านี้สร้างรายได้มากกว่า 4.5 พันล้านดอลลาร์ต่อปี (ค่าธรรมเนียมที่จ่ายให้กับข้อตกลงใน 30 วันที่ผ่านมาแสดงถึงรายได้) และได้สร้างสภาพคล่องจำนวนมากเพื่อสร้างผลกระทบต่อเครือข่าย

ในปัจจุบัน Ethereum ได้สร้างวงจรปิดของระบบนิเวศตอบรับเชิงบวก ผู้ใช้นำเอฟเฟกต์เครือข่ายตามสภาพคล่องมาสู่ DeFi และยังได้รับประโยชน์จากสภาพคล่องของตลาด DeFi เนื่องจากสินทรัพย์ถูกล็อกใน DeFi มากขึ้นเรื่อยๆ ความคลาดเคลื่อนในการแลกเปลี่ยนแบบกระจายอำนาจโดยอิงจากผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) และต้นทุนการยืมของแพลตฟอร์มการให้กู้ยืมลดลงซ้ำแล้วซ้ำเล่า ทำให้ DeFi น่าสนใจยิ่งขึ้นสำหรับผู้ใช้ (แม้ว่าจะไม่มีผลกระทบกับเครือข่ายระหว่าง กลุ่มสภาพคล่อง เครือข่ายโดยรวมควรมีความสัมพันธ์ sub-linear กับจำนวนเงินรวมของดอลลาร์ที่ถูกล็อค)

นอกจากนี้ ความสามารถในการประกอบและการทำงานร่วมกันของโปรโตคอล DeFi ระหว่างกันยังสร้างเอฟเฟกต์ล็อคอินสำหรับ Ethereum ทำให้ยากสำหรับโปรเจ็กต์เลเยอร์ 1 และโปรเจ็กต์ sidechain อื่นๆ ที่จะแข่งขันกัน เพื่อที่จะแข่งขันกับ Ethereum เชนอื่น ๆ จำเป็นต้องปลูกฝังระบบนิเวศ DApp ที่สมบูรณ์และจัดหาสภาพคล่องตั้งแต่เริ่มต้น ซึ่งต้องใช้การทำงานจำนวนมากและเงินอุดหนุนโทเค็นจำนวนมาก อันที่จริง เราได้เห็นแล้วว่าเชนเช่น Polygon และ BSC ประสบความสำเร็จในการทำซ้ำแอปพลิเคชัน DeFi บน Ethereum และให้ค่าธรรมเนียมก๊าซและสภาพคล่องต่ำสำหรับกิจกรรมการขุด ถึงกระนั้น การเชื่อมต่อเครือข่ายสาธารณะต่างๆ เหล่านี้ข้ามเครือข่ายจะยังคงทำลายความสามารถในการทำงานร่วมกันได้ของโปรโตคอล DeFi ซึ่งทำให้โปรเจ็กต์เลเยอร์ 1 พัฒนาระบบนิเวศอิสระของตนเอง

จำนวนการล็อคทั้งหมด DeFi (ที่มา: DeBank)

จากมุมมองทางสถาปัตยกรรม การเปลี่ยนแปลงครั้งใหญ่ครั้งต่อไปใน Ethereum จะเป็น Ethereum 2.0, Layer 2 และ EIP-1559 โดยไม่ต้องอธิบายรายละเอียดทางเทคนิค Ethereum 2.0 จะเปลี่ยนเครือข่าย Ethereum จากกลไกฉันทามติการพิสูจน์การทำงานไปเป็นกลไกฉันทามติที่พิสูจน์การถือหุ้น แทนที่จะใช้ทรัพยากรการคำนวณเพื่อตรวจสอบบล็อกถัดไป Ethereum 2.0 จะใช้ผู้ถือ ETH (ผู้ตรวจสอบ) เพื่อลงคะแนนให้กับบล็อกถัดไป และสร้างแบบจำลองความปลอดภัยตามทฤษฎีเกมและเศรษฐศาสตร์ Ethereum 2.0 จะแบ่งเครือข่ายออกเป็น 64 ชิ้น ซึ่งจะทำให้เครือข่ายทำงานแบบขนานและปล่อยให้มีที่ว่างสำหรับการขยายในอนาคต

ในระยะสั้น Layer 2 โดยเฉพาะอย่างยิ่งโซลูชัน Rollup ตามหลักฐานการฉ้อโกงและปราศจากความรู้ อาจปรับความสามารถในการปรับขนาดและต้นทุนการใช้งานของเครือข่าย Ethereum ให้เหมาะสมตามลำดับความสำคัญ ปัจจุบัน Ethereum สามารถประมวลผลได้ประมาณ 15-17 ธุรกรรมต่อวินาที (tps) เราคาดว่าการเปลี่ยนแปลงต่อไปนี้จะเพิ่มทรูพุตของ Ethereum ในเลเยอร์ 2 เป็น 2,000+ tps (ข้อมูลบนเชน) และ 9000+ tps (ข้อมูลนอกเชน) เลเยอร์ 2 จะช่วยลดต้นทุนการทำธุรกรรมได้อย่างมาก วันนี้ ธุรกรรม DeFi ทั่วไปมีค่าใช้จ่ายระหว่าง $10 ถึง $100+ ซึ่งทำให้แอปพลิเคชันและผู้ใช้ส่วนใหญ่เกิดความกังวล เลเยอร์ 2 มีแนวโน้มจะลดต้นทุนการทำธุรกรรม DeFi ให้น้อยกว่า $1 (บางครั้งอาจต่ำถึง 10-20 เซ็นต์) ทำให้การใช้งาน DeFi และ Ethereum เพิ่มขึ้น 100 เท่า

เมื่อเร็ว ๆ นี้ Ethereum อาจใช้นโยบายการเงินใหม่ EIP-1559 EIP-1559 ได้ทำการเปลี่ยนแปลงบางอย่างกับอัลกอริธึมค่าธรรมเนียมการทำธุรกรรม Ethereum เท่าที่เกี่ยวข้องกับการวิเคราะห์นี้ การเปลี่ยนแปลงที่สำคัญที่สุดคือ EIP-1559 อนุญาตให้ค่าธรรมเนียมการทำธุรกรรม Ethereum ส่วนใหญ่ถูกเผาไหม้แทนที่จะจ่ายให้กับผู้ขุด หากมีการใช้กลไกการพิสูจน์ส่วนได้เสียและ EIP-1559 อัตราเงินเฟ้อของ ETH จะลดลงอย่างมาก นอกเหนือจากคุณลักษณะของสินค้าโภคภัณฑ์ที่ใช้จ่ายได้ ETH ก็จะกลายเป็นสินทรัพย์ทุนด้วย ซึ่งจะมีผลกระทบอย่างลึกซึ้งต่อการแข็งค่าของ ETH จะอธิบายโดยละเอียดในภายหลัง

ตอนนี้พวกเราอยู่ที่ไหน?

น่าตื่นเต้นพอๆ กับเรื่องราวของ Ethereum ที่เรากำลังเล่าถึงตอนนี้ DeFi กลายเป็นสิ่งที่น่าสนใจมากสำหรับกลุ่มผู้ใช้ที่จำกัดผ่านการขุดสภาพคล่องระยะสั้นและกลไก ID0 ของโครงการ อย่างไรก็ตาม การพัฒนาโครงการต่างๆ บน Ethereum ทำให้รูปแบบการประเมินค่า PQ = MV ล้าสมัย วิธีการใหม่ในการประเมิน ETH จำเป็นต้องปรับให้เข้ากับการพัฒนาอย่างรวดเร็วของเครือข่าย Ethereum ต่อไป

สามส่วนต่อไปนี้จะแนะนำวิธีการต่างๆ ในการกำหนด ETH จากทั้งด้านคุณภาพและเชิงปริมาณ และช่วยในการประเมินขั้นสุดท้ายของ ETH ควรย้ำว่าไม่ควรใช้กลไกต่อไปนี้และการประเมินขั้นสุดท้ายเป็นคำตัดสินขั้นสุดท้ายเกี่ยวกับ ETH อย่างไรก็ตาม นี่ยังคงเป็นความพยายามที่ดีในการทำความเข้าใจ ETH ในฐานะสินทรัพย์ และ Ethereum เป็นแพลตฟอร์ม

Ethereum เป็นชั้นการเงินแห่งอนาคต

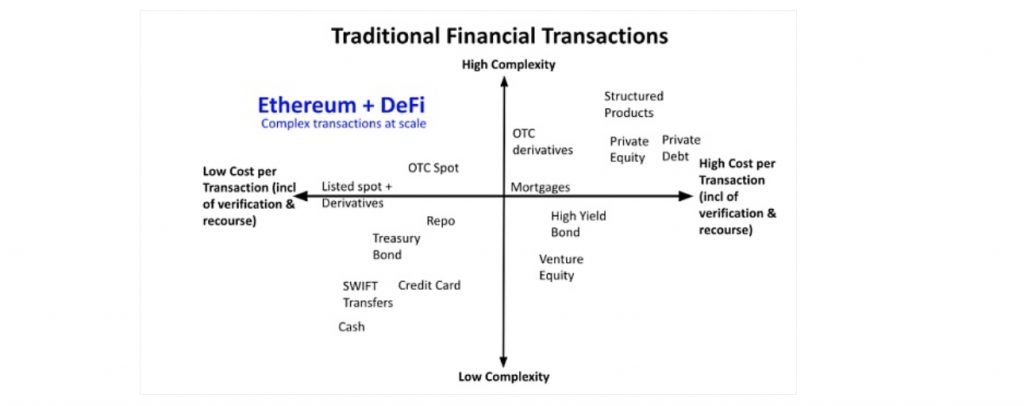

Ethereum ช่วยให้สามารถทำสัญญาได้โดยอัตโนมัติโดยไม่ต้องมีบุคคลที่สามที่เชื่อถือได้ มาตรฐานโทเค็นต่างๆ อนุญาตให้สินทรัพย์อื่นๆ ในเครือข่าย ยกเว้น ETH มีมูลค่า กล่าวโดยย่อ รหัสเป็นตัวกำหนดมูลค่าและความเป็นเจ้าของของเครือข่าย Ethereum ซึ่งทำให้ Ethereum เป็นทางเลือกแทนการทำธุรกรรมทางการเงินและการชำระหนี้ ด้วยการพัฒนาเทคโนโลยีและต้นทุนการทำธุรกรรมที่ลดลง Ethereum และ DeFi จะทำให้กรณีการใช้งานใหม่ๆ มากมายที่ไม่สามารถเกิดขึ้นได้ในปัจจุบันนี้เป็นไปได้

เราเชื่อว่า Ethereum และ DeFi มีศักยภาพที่จะขัดขวางการเงินแบบดั้งเดิมด้วยเหตุผลดังต่อไปนี้:

-ความเร็วของนวัตกรรมที่ไม่มีใบอนุญาตของซอฟต์แวร์: โปรโตคอล DeFi ทั้งหมดเป็นโอเพ่นซอร์สและสามารถประกอบได้ นักประดิษฐ์ของ DeFi สามารถดำเนินการปรับโครงสร้างทางการเงินและการสร้างนวัตกรรมด้วยความเร็วที่น่าทึ่ง และสามารถเข้าถึงผู้ใช้ทั่วโลกโดยไม่ต้องจ่ายค่าใช้จ่ายคงที่ใดๆ

-สิ่งจูงใจที่สม่ำเสมอ: ด้วยการออกแบบกลไกโทเค็นที่สมเหตุสมผล ผู้มีส่วนได้ส่วนเสียทั้งหมดในระบบนิเวศ (โปรโตคอล ผู้ใช้ ผู้ให้บริการสภาพคล่อง วิศวกร/ผู้ดูแลโปรโตคอล) จะได้รับแรงจูงใจ และการเริ่มต้นในช่วงเย็นของการเติบโตจะไม่ต้องใช้ค่าใช้จ่ายล่วงหน้ามากเกินไป

– ลดต้นทุน: ไม่มีค่าใช้จ่ายทางกฎหมาย แรงงาน การปฏิบัติตามข้อกำหนด และโครงสร้างพื้นฐานใน DeFi ธุรกรรมทางการเงินแบบดั้งเดิมถูกสร้างขึ้นในระบบกฎหมายที่ประกาศใช้และดำเนินการโดยรัฐบาล ในสถานการณ์ที่ซับซ้อน เช่น การล้มละลายและการชำระบัญชี ค่าใช้จ่ายในการไล่เบี้ยจะสูงและไม่โปร่งใส ค่าใช้จ่ายเหล่านี้ไม่มีอยู่ใน DeFi เนื่องจากค่าทั้งหมดถูกควบคุมโดยรหัสอย่างสมบูรณ์

– เงินทุนที่ปราศจากความต้านทานและการชำระบัญชีทันที: เงินทุนภายใน DeFi สามารถไหลได้โดยไม่มีการต่อต้าน สามารถตั้งโปรแกรมได้ และเคลียร์ได้ในระดับนาทีย่อย – นี่คือประสบการณ์ดิจิทัลที่แท้จริง ในทางตรงกันข้าม ในโลกแบบดั้งเดิม การติดตามการชำระเงินจากเขตอำนาจศาลที่แตกต่างกันไม่สามารถเชื่อมต่อถึงกันได้ กระบวนการเหล่านี้จำเป็นต้องดำเนินการด้วยตนเอง และระบบจำนวนมากมีอายุหลายสิบปี

– การปรับแต่งจำนวนมากและสินทรัพย์สังเคราะห์: เช่นเดียวกับที่อินเทอร์เน็ตช่วยให้บริษัทต่างๆ เข้าถึงผู้ใช้ในกลุ่มต่างๆ ได้ DeFi อนุญาตให้ผู้ใช้เข้าถึงสินทรัพย์เกือบทั้งหมดในโลก วันนี้ ผ่าน AMM เช่น Uniswap ทุกคนสามารถสร้างคู่การซื้อขายใหม่ได้ตราบเท่าที่พวกเขาถือสินทรัพย์ที่เกี่ยวข้อง สินทรัพย์สังเคราะห์กำลังดำเนินการขั้นตอนนี้ไปอีกขั้น ในทางทฤษฎี ตราบใดที่มีแหล่งข้อมูลที่น่าเชื่อถือ ทุกคนสามารถสร้างสินทรัพย์สังเคราะห์ได้โดยการจัดหาหลักประกันในห่วงโซ่ Synthetix, UMA, Mirror และทีมอื่น ๆ อีกมากมายกำลังสำรวจในทิศทางนี้

-ความเป็นกลางของรัฐบาล: ระบบการเงินที่สร้างขึ้นบน Ethereum นั้นเปิดกว้างและทุกคนสามารถใช้ได้ แม้ว่าจะไม่น่าสนใจสำหรับผู้ใช้ในประเทศที่มีระบบการเงินที่เติบโตเต็มที่เช่นสหรัฐอเมริกา แต่ก็ให้ข้อได้เปรียบที่เหนือชั้นสำหรับผู้ที่อาศัยอยู่ในระบบการเงินท้องถิ่นที่ไม่มีประสิทธิภาพและทุจริต

ETH เป็นสินทรัพย์ทุน

ฟังก์ชันของ ETH เป็นรูปแบบการชำระเงินเริ่มต้นในกิจกรรมเครือข่าย Ethereum ทำให้มีรูปแบบการกำหนดราคาตามมูลค่าที่ตรงไปตรงมา เมื่ออัพเกรดเครือข่ายเป็น Ethereum 2.0 และ EIP-1559 สถานการณ์นี้จะชัดเจนขึ้น แม้ว่าโทเค็นอื่น ๆ เช่น Stablecoins อาจแทนที่ ETH แทนการชำระเงินในอนาคต ETH จะยังคงถูกใช้โดยผู้ตรวจสอบเครือข่ายเพื่อเดิมพันและรับรางวัล ดังนั้น ETH อาจสะสมมูลค่าจากความต้องการเช่นวัสดุสิ้นเปลือง และสะสมมูลค่าจากกระแสเงินสดเช่นสินทรัพย์ทุน

หาก 10 ปีต่อมา เครือข่าย Ethereum จะประมวลผลธุรกรรม 4 พันล้านรายการมูลค่า 5 ล้านล้านดอลลาร์ทุกวัน 5 ล้านล้านเหรียญสหรัฐต่อวันคิดเป็นอัตราการเติบโต 74% หากคุณเชื่อว่า Ethereum จะพัฒนาเหมือนอินเทอร์เน็ตยุคแรก ๆ ก็ถือว่าสมเหตุสมผล

หากคุณดูบันทึกการเติบโตของ Ethereum ตัวเลขข้างต้นประเมิน Ethereum ต่ำเกินไป ปัจจุบัน Ethereum กำลังประมวลผล ETH มูลค่า 8 พันล้านดอลลาร์สหรัฐ และธุรกรรม Stablecoin มูลค่า 10 พันล้านดอลลาร์ทุกวัน (นี่เป็นมูลค่ารวมที่ประเมินต่ำเกินไปเพราะเราไม่รวมธุรกรรม ERC-20 อื่นๆ) ซึ่งเพิ่มขึ้น 6 ครั้งจากปี 2019 เป็น 2020 และ 15 เท่า

ในกรณีนี้จำนวนธุรกรรมเป็นสมมติฐานที่ก้าวร้าวมากขึ้น (จาก 1.2 ล้านธุรกรรมต่อวันเป็น 4 พันล้านธุรกรรมต่อวันซึ่งเป็นอัตราการเติบโตต่อปีที่ 125%) แต่ถ้าอัตรา Ethereum มีราคาถูกและสามารถปรับขนาดเป็นไมโครเพย์เมนต์ที่ตั้งโปรแกรมได้ ระหว่างสัญญาแล้วสมมติฐานนี้ก็สมเหตุสมผล หลังจากผ่านไปกว่าสามปี ในที่สุด Ethereum ก็มาถึงจุดสิ้นสุดของการเปิดตัวโซลูชันการขยาย ดังที่เราได้กล่าวไว้ก่อนหน้านี้ ต้นทุนของธุรกรรม DeFi อาจลดลง 20-50 เท่าในอีก 6-12 เดือนข้างหน้า ซึ่งอาจเพิ่มจำนวนธุรกรรมแบบทวีคูณ

เป็นไปได้เช่นกันว่าในอนาคต ธุรกรรมที่มีมูลค่าสูงจะมีความแตกต่าง (ไม่จำเป็นต้องคำนวณเป็นมูลค่าดอลลาร์ แต่อาจคำนวณเป็นมูลค่าที่แยกได้) และควรเรียกเก็บเงินตามมูลค่าธุรกรรม (ค่าธรรมเนียมเป็นเปอร์เซ็นต์ของมูลค่าธุรกรรม) และธุรกรรมที่มีมูลค่าต่ำควรเป็นไปตามมาตรฐานการใช้งานรายวัน (ค่าธรรมเนียมแตกต่างกันไปเล็กน้อยตามการใช้งานเครือข่าย)

ธุรกรรมที่มีมูลค่าสูงควรอิงตามมูลค่า เนื่องจากในบล็อกของเครือข่าย Ethereum การสั่งซื้อธุรกรรมเป็นส่วนสำคัญ โดยเฉพาะอย่างยิ่งเมื่อธุรกรรมสามารถทำให้ผู้ใช้มีกำไรได้ ทุกวันนี้ ธุรกรรมที่มีมูลค่าสูงมักจะถูกปล้น ซึ่งแทบจะป้องกันไม่ได้ (ดู Ethereum Dark Forest) เว้นแต่ธุรกรรมจะถูกส่งไปยังพูลการขุดส่วนตัว (ซึ่งอาจเรียกเก็บค่าธรรมเนียมตามมูลค่าของธุรกรรม) บางทีมกำลังทำงานอย่างหนักเพื่อหาแนวทางแก้ไขเพื่อสร้างตลาดที่เป็นระเบียบสำหรับ MEV ซึ่งอาจทำได้ในระยะกลาง

อย่างไรก็ตาม จะมีธุรกรรมที่มีมูลค่าสูงกว่าต้นทุนพื้นฐานเสมอ (เช่น ธุรกรรมการเก็งกำไรที่มีการแข่งขันสูง) ดังนั้นธุรกรรมเหล่านี้จำเป็นต้องจ่ายทิปสูงเพื่อดำเนินการก่อน แม้ว่าธุรกรรมเหล่านี้จะเป็นเพียงส่วนเล็ก ๆ ของเครือข่ายทั้งหมดเท่านั้น

ใน EIP-1559 อัตราค่าธรรมเนียมการทำธุรกรรมตามมูลค่าจะเป็นมาตรฐานในรูปแบบของการให้ทิปผู้ขุด/ผู้ตรวจสอบ (อาจไม่อิงตาม ETH) และค่าธรรมเนียมการทำธุรกรรมรายวันจะขึ้นอยู่กับ ETH และจะถูกทำลาย ผู้ขุดจะได้รับค่าธรรมเนียมทั้งหมดต่างจาก Ethereum 1.0 หลังจากใช้งาน EIP-1559 มูลค่าที่สร้างโดยค่าธรรมเนียมพื้นฐานและเคล็ดลับจะถูกยึดโดยผู้ถือ ETH ค่าธรรมเนียมพื้นฐานจะสร้างผลกระทบจากภาวะเงินฝืดและสร้างความต้องการ ETH และเคล็ดลับ (ไม่ว่าสินทรัพย์จะเป็นมาตรฐานใดก็ตาม) จะกลายเป็นกระแสเงินสดของผู้ขุด/ผู้จำนำ ETH (คนเหล่านี้ก็เป็นผู้ถือ ETH ด้วย)

ให้เราทำการคำนวณทางคณิตศาสตร์คร่าวๆ ด้วยตัวเลขที่สันนิษฐานไว้ข้างต้น และสมมติว่าเงื่อนไขต่อไปนี้ (ตัวเลขใช้กับตัวอย่างนี้เท่านั้น):

-5% ของ 5 ล้านล้านดอลลาร์จะเป็นธุรกรรมที่มีมูลค่าสูงและอัตราค่าธรรมเนียมการทำธุรกรรมคือ 0.05% ของมูลค่าธุรกรรม ธุรกรรมส่วนใหญ่เหล่านี้อาจมาจากแอปพลิเคชัน DeFi

– ค่าธรรมเนียมพื้นฐานเฉลี่ย 0.01 ดอลลาร์สหรัฐฯ ต่อธุรกรรม และ 4 พันล้านรายการต่อวัน

-ในขั้นตอนนี้ Ethereum ค่อนข้างจะโตเต็มที่ และต้นทุนที่เพิ่มขึ้นจะลดลงเป็น 5% ต่อปี

– ในอนาคตระยะยาว อัตราดอกเบี้ยระยะยาวปลอดความเสี่ยงของเศรษฐกิจคือ 2% ผู้จำนำ ETH จะต้องได้รับผลตอบแทนอีก 5% เพื่อชดเชยการลงโทษและความเสี่ยงทางเทคนิค (ความเสี่ยงเหล่านี้จะมีเสถียรภาพในระยะยาว ดังนั้น 5% ก็เพียงพอแล้ว) ซึ่งทำให้อัตราผลตอบแทนที่ต้องการในระยะยาวของ ETH สูงถึง 7%

จากสมมติฐานข้างต้น Ethereum จะสร้างรายได้ค่าธรรมเนียม 60.2 พันล้านดอลลาร์สหรัฐทุกปี ซึ่งเพิ่มขึ้นเพียง 18 เท่าเมื่อเทียบกับปัจจุบัน ในขณะที่ปริมาณธุรกรรมและจำนวนธุรกรรมเพิ่มขึ้น 250 เท่า และ 3,300 เท่าตามลำดับ นี่คืออำนาจเงินฝืดของเทคโนโลยี!

สุดท้าย หาก ETH กำหนดราคาเป็นสินทรัพย์ทุนและใช้รูปแบบการเติบโตของเงินปันผล หากรายได้ข้างต้นอยู่ที่ 60.2 พันล้านดอลลาร์ นั่นหมายความว่ามูลค่าสุดท้ายของ ETH จะอยู่ที่ 3.2 ล้านล้านดอลลาร์ใน 10 ปี แม้ว่าจำนวนนี้ดูเหมือนจะเป็นจำนวนมาก แต่ก็เป็นทศวรรษต่อมา และไม่ได้คำนึงถึงปัจจัยเสี่ยงใดๆ (เช่น เทคโนโลยี การแข่งขัน กฎระเบียบ) นักลงทุนที่เชี่ยวชาญต้องใช้ความน่าจะเป็นหรืออัตราคิดลดที่เหมาะสมในการคำนวณ

Ethereum เป็นสินทรัพย์ทางการเงิน

มูลค่าของ Ethereum มาจากสองด้าน ประการแรกคือคุณค่าทางปฏิบัติ ตามที่อธิบายไว้ในอาร์กิวเมนต์ข้างต้น แหล่งที่มาที่สองของมูลค่าคือค่าพรีเมียมของสกุลเงิน ซึ่งเกิดจากการใช้เป็น “สกุลเงินเสมือน” ในเศรษฐกิจ Ethereum

ในฐานะที่เป็นสื่อกลางในการแลกเปลี่ยนมูลค่าและหน่วยบัญชี ETH ไม่น่าจะประสบความสำเร็จ หากอยู่ในตลาดกระทิง ETH ที่รุนแรง สถานการณ์นี้อาจเกิดขึ้น หากเครือข่าย Ether แพร่หลายและค่าธรรมเนียมมีเสถียรภาพ ETH สามารถกลายเป็นสกุลเงินหลักได้ โดยทั่วไป ความเป็นไปได้นี้มีน้อยมาก แม้ว่า Ethereum จะกลายเป็นแพลตฟอร์มที่โดดเด่นที่สุด โดยพื้นฐานแล้ว Stablecoin เป็นตัวเลือกที่ดีกว่าในทั้งสองด้าน วันนี้ จำนวนรวมของการโอนสกุลเงิน ERC-20 ที่เสถียรบนเครือข่ายนั้นเกิน ETH (10 พันล้านดอลลาร์สหรัฐต่อวันเทียบกับ 8 พันล้านดอลลาร์สหรัฐต่อวัน) แม้ว่า ETH จะมีมูลค่าตลาดมากกว่าสกุลเงินที่มีเสถียรภาพถึง 5 เท่าก็ตาม ความแตกต่างระหว่างปริมาณธุรกรรมนอกเครือข่ายของ Stablecoin และ ETH นั้นยิ่งใหญ่กว่า

อย่างไรก็ตาม ในฐานะที่เป็นเครื่องมือจัดเก็บมูลค่าที่ไม่ใช่ของอธิปไตย ETH อาจยังคงมีโอกาสได้รับส่วนแบ่งการตลาดที่เป็นไปได้โดยทำหน้าที่เป็นหลักประกัน DeFi

ในระยะยาว เป็นไปได้ว่า ETH สามารถแข่งขันกับ Bitcoin ในแง่ของความขาดแคลน ความทนทาน และการปลอมแปลงไม่ได้ด้วยเหตุผลดังต่อไปนี้:

1. นโยบายการเงินของ ETH จะทรงตัวและอัตราเงินเฟ้อจะลดลงครึ่งหนึ่ง (จาก 4% เป็น 2% ตาม Tim Roughgarden) เนื่องจาก EIP-1559 แน่นอนว่าสิ่งนี้ยังคงค่อนข้างแตกต่างจากอุปทานรวมคงที่ แต่สินทรัพย์ที่มีอัตราเงินเฟ้อต่ำก็เป็นสิ่งที่ดีเช่นกัน

2. โมเดลความปลอดภัยของ Ethereum 2.0 ในที่สุดจะผ่านการทดสอบขนาดใหญ่เช่น Bitcoin (20 ปีต่อมา Bitcoin จะมีอายุเพียง 20% นานกว่า Ethereum) นอกจากนี้ หาก ETH มีค่าเพียงพอ กลไก PoS ของ Ethereum 2.0 อาจเพิ่มความปลอดภัยของ Ethereum (เรายอมรับว่าแนวคิดนี้เป็นวงกลม)

3. เช่นเดียวกับ BTC ETH ซึ่งเป็นสินทรัพย์จำนองรายแรกของ DeFi มีผลกับ Lindy ที่แข็งแกร่ง ประวัติศาสตร์บอกเราว่าการนำเทคโนโลยี/สินทรัพย์/ผลิตภัณฑ์ใหม่มาใช้นั้นขึ้นอยู่กับเส้นทางของมันอย่างมาก โดยทั่วไป การมีช่องทางการจัดจำหน่ายที่ดีกว่า (อัตราส่วนการจัดจำหน่าย) มีความสำคัญมากกว่าการมีผลิตภัณฑ์/เทคโนโลยีที่ดีกว่า หาก Ethereum และ DeFi สามารถกลายเป็นชั้นการเงินแห่งอนาคตได้จริงๆ ETH ก็มีแนวโน้มที่จะยังคงเป็นหนึ่งในหลักประกันหลัก เพราะมันเป็นหลักประกันที่ใหญ่ที่สุดและระบบนิเวศ DeFi ถูกสร้างขึ้นรอบๆ

อย่างไรก็ตาม หาก Ethereum และ DeFi เติบโตต่อไป ETH อาจได้รับ 10% ของส่วนแบ่งการตลาดของ Bitcoin หากเราคิดว่ามูลค่าตลาดที่เป็นไปได้ของ Bitcoin อยู่ระหว่าง 4.7 ถึง 14.6 ล้านล้านดอลลาร์สหรัฐ มูลค่าทางการเงินที่เป็นไปได้ของ ETH อาจอยู่ระหว่าง 0.5 ล้านล้านถึง 1.5 ล้านล้านดอลลาร์สหรัฐ

การประเมินศักยภาพของ ETH

การเล่าเรื่องของ Ethereum นั้นซับซ้อนมากและกลไกการเติบโตของมูลค่าที่หลากหลายของ ETH ที่วาดโดยมันนั้นท้าทายกว่า เราเชื่อว่ามูลค่าที่เป็นไปได้ของ ETH ควรเป็นผลรวมของมูลค่าประเภทเหล่านี้: 1) วัสดุสิ้นเปลือง 2) สินทรัพย์ทุน 3) มูลค่าทางการเงิน (แบ่งย่อยด้วยฟังก์ชันการชำระเงินและการจัดเก็บมูลค่า)

จากการเก็งกำไรข้างต้นของเรา ในอนาคตมูลค่ารวมของ ETH จะอยู่ระหว่าง 3.7 ล้านล้านถึง 4.7 ล้านล้านดอลลาร์สหรัฐ ตามส่วนต่อไปนี้:

1. การประเมินมูลค่า ETH เป็นวัสดุสิ้นเปลืองจะถูกจำกัดด้วยอัตราการไหลที่สูง

2. การประเมินมูลค่า ETH เป็นสินทรัพย์ประเภททุนที่มีกระแสเงินสดอาจเกิน 10 ล้านล้านเท่านั้น 3.2 ล้านล้านเหรียญสหรัฐคำนวณจากเรื่องราวความสำเร็จที่จินตนาการได้

3. มูลค่าสกุลเงินของ ETH อาจอยู่ระหว่าง 0.5 ถึง 1.5 ล้านล้านเหรียญสหรัฐ เราคิดว่ามูลค่าของฟังก์ชันการชำระเงิน ETH จะไม่มีอยู่แล้ว และมูลค่าที่เป็นตัวเงินทั้งหมดของ ETH จะมาจากเครื่องมือจัดเก็บมูลค่าที่ไม่ใช่ของอธิปไตยซึ่งขับเคลื่อนโดย DeFi

หมายเหตุสำคัญ: ตัวเลขเหล่านี้ไม่ใช่การคาดการณ์ที่แม่นยำ เราใช้แบบฝึกหัดการคิดนี้เพื่อช่วยให้ผู้อ่านเข้าใจผลกระทบที่อาจเกิดขึ้นจากเครือข่ายอีเทอร์เน็ตและมูลค่า ETH ที่สอดคล้องกัน จุดประสงค์คือเพื่อเน้นย้ำถึงการบรรยายที่เป็นไปได้ของ Ethereum และให้ผู้อ่านมีแบบจำลองทางจิตของมูลค่าเพิ่มของ ETH เราไม่ได้ปรับความน่าจะเป็นของความเสี่ยงต่างๆ (เช่น เทคโนโลยี การแข่งขัน กฎระเบียบ) หรือใช้อัตราส่วนลดที่เหมาะสม นักลงทุนที่เชี่ยวชาญต้องคำนึงถึงความเสี่ยงเหล่านี้เพื่อชั่งน้ำหนักความเสี่ยงและผลตอบแทนของ ETH เป็นเป้าหมายการลงทุนในที่สุด