ในทศวรรษที่ผ่านมา การเข้ามาของบริษัทเทคโนโลยีในอุตสาหกรรมบริการทางการเงินได้กลายเป็นปรากฏการณ์ระดับโลก แนวโน้มนี้เด่นชัดที่สุดในประเทศจีน โดยบริษัทเทคโนโลยีขนาดใหญ่สองแห่งได้กลายเป็นผู้เข้าร่วมตลาดที่สำคัญ โดยเฉพาะอย่างยิ่งในด้านบริการการชำระเงิน บทความนี้จะตรวจสอบปัจจัยที่ขับเคลื่อนแนวโน้มการพัฒนานี้ และประสบการณ์ของจีนสามารถนำมาใช้กับภูมิภาคอื่นๆ ได้หรือไม่ และได้รับบทเรียนมากมายจากเรื่องนี้ สถาบันวิจัยเทคโนโลยีการเงินแห่งมหาวิทยาลัยเหรินหมินแห่งประเทศจีน (WeChat ID: ruc_fintech) ได้รวบรวมส่วนหลักของรายงานนี้

สรุป

ในทศวรรษที่ผ่านมา การเข้ามาของบริษัทเทคโนโลยีในอุตสาหกรรมบริการทางการเงินได้กลายเป็นปรากฏการณ์ระดับโลก แนวโน้มนี้เด่นชัดที่สุดในประเทศจีน โดยที่บริษัทเทคโนโลยีขนาดใหญ่สองแห่ง (Alibaba และ Tencent) ได้กลายเป็นผู้เข้าร่วมตลาดที่สำคัญ โดยเฉพาะอย่างยิ่งในด้านบริการการชำระเงิน บทความนี้ศึกษาปัจจัยที่ขับเคลื่อนแนวโน้มการพัฒนานี้ และประสบการณ์ของจีนสามารถนำมาใช้กับภูมิภาคอื่นๆ ได้หรือไม่ และนำมาซึ่งบทเรียนต่อไปนี้

ประการแรก คล้ายกับสถานการณ์ในอุตสาหกรรมอินเทอร์เน็ต การสร้างและรักษาฐานผู้ใช้ขนาดใหญ่เป็นสิ่งสำคัญมาก ซึ่งเป็นปัจจัยสำคัญในการขยายบริษัทเทคโนโลยีขนาดใหญ่เข้าสู่อุตสาหกรรมการเงิน บนพื้นฐานนี้ สาธารณชนสามารถมองบริษัทเทคโนโลยีขนาดใหญ่เหล่านี้ว่าเป็น “ผู้ให้เงินโดยไม่ได้ตั้งใจ” มากกว่า “ผู้บุกรุกหัวรุนแรง”

ประการที่สอง เนื่องจากการสูญเสียการลงทุนอาจทำให้สูญเสียลูกค้า บริษัทเหล่านี้จึงระมัดระวังในการให้บริการทางการเงินที่มีความเสี่ยงสูง

ประการที่สาม การกำกับดูแลอย่างหลวม ๆ ของรัฐบาลจีนในระยะแรกเป็นปัจจัยสนับสนุนที่สำคัญซึ่งช่วยเพิ่มประสิทธิภาพของนวัตกรรม อย่างไรก็ตาม กฎระเบียบที่หลวมนี้ยังมีข้อจำกัดบางประการในการป้องกันไม่ให้บริษัทเทคโนโลยีขนาดใหญ่ได้รับผลกระทบจากการเติบโตที่ไม่เหมาะสม การขายผลิตภัณฑ์ทางการเงินอย่างผิดกฎหมาย และความเสี่ยงที่เป็นระบบ

ประการที่สี่ เงื่อนไขเบื้องต้นและการสนับสนุนจากรัฐบาลเป็นปัจจัยที่สำคัญมาก การพัฒนาอย่างรวดเร็วของบริษัทเทคโนโลยีขนาดใหญ่ได้รับประโยชน์จากประชากรจำนวนมากของจีน การจัดหาโทรศัพท์มือถือราคาประหยัด และการลงทุนมหาศาลของรัฐบาลในโครงสร้างพื้นฐานด้านการสื่อสารเคลื่อนที่ เงื่อนไขและมาตรการเหล่านี้ไม่สามารถคัดลอกไปยังภูมิภาคอื่นได้โดยง่าย

สุดท้าย การขยายธุรกิจในต่างประเทศของบริษัทเทคโนโลยีขนาดใหญ่อาจต้องมีการประสานงานด้านนโยบายระหว่างประเทศบ้านเกิดและรัฐบาลของประเทศนั้น ๆ เพื่อติดตามความเสี่ยงที่เกิดขึ้น

การแนะนำ

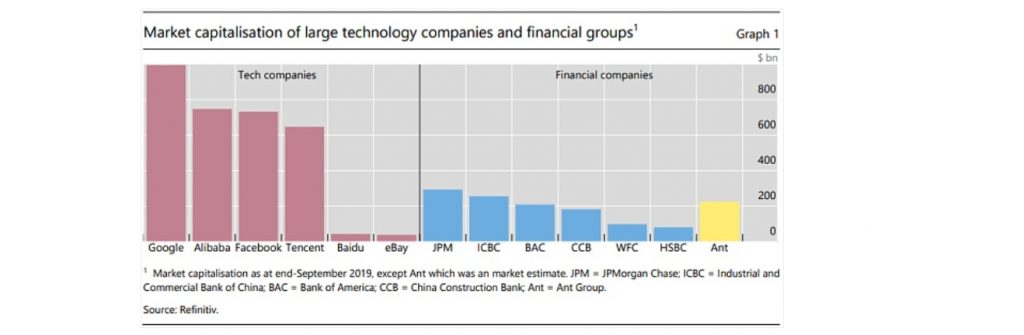

นับตั้งแต่ต้นศตวรรษที่ 21 จำนวนผู้ใช้อินเทอร์เน็ตในจีนเพิ่มขึ้นเกือบสามเท่า เกิน 900 ล้านคนในปี 2020 ด้วยการสนับสนุนจากฐานผู้ใช้จำนวนมาก ปัจจุบันบริษัทจีนบางแห่งที่ก่อตั้งขึ้นในปี 1990 เป็นหนึ่งในบริษัทเทคโนโลยีที่ใหญ่ที่สุดในโลก ตัวอย่างทั่วไป 2 ตัวอย่าง ได้แก่ Alibaba Group และ Tencent Holdings ซึ่งมีมูลค่าตลาดประมาณ 5 แสนล้านดอลลาร์สหรัฐ (ดูรูปที่ 1) ในขั้นต้น ธุรกิจหลักของทั้งสองบริษัทได้รับการพัฒนาตามแนวคิดที่เสนอครั้งแรกโดยประเทศที่พัฒนาแล้ว ตัวอย่างเช่น อาลีบาบาดำเนินการแพลตฟอร์มอีคอมเมิร์ซและ Tencent ให้บริการส่งข้อความโต้ตอบแบบทันที อย่างไรก็ตาม ตั้งแต่ต้นศตวรรษที่ 21 ขอบเขตธุรกิจของพวกเขาได้ขยายอย่างรวดเร็วและกว้างขวางไปยังพื้นที่อื่น ๆ รวมถึงบริการทางการเงิน Ant Group ซึ่งเป็นบริษัทย่อยทางการเงินของอาลีบาบา ได้เข้าสู่ตลาดหลักทรัพย์ในฮ่องกงและเซี่ยงไฮ้ในเดือนสิงหาคม 2020 และระดมทุนได้ประมาณ 3 หมื่นล้านเหรียญสหรัฐ มูลค่าตลาดของบริษัทที่มีศักยภาพสูงกว่า 2 แสนล้านดอลลาร์สหรัฐฯ ซึ่งเทียบได้กับกลุ่มการเงินที่ใหญ่ที่สุดในโลก

การเติบโตอย่างรวดเร็วของธุรกิจการเงินของบริษัทเทคโนโลยีทำให้เกิดความท้าทายใหม่ๆ ต่อธนาคารกลางและหน่วยงานกำกับดูแล ในอีกด้านหนึ่ง เทคโนโลยีที่เกิดขึ้นใหม่เหล่านี้สามารถปรับปรุงประสิทธิภาพของระบบการเงินได้โดยการลดต้นทุนการบริการ พวกเขายังสามารถเพิ่มการรวมทางการเงินด้วยการให้บริการการชำระเงินและการจัดการสินทรัพย์แก่ผู้ชมที่หลากหลาย และให้เครดิตแก่วิสาหกิจขนาดเล็กและขนาดเล็ก และบุคคลที่ไม่มีประวัติสินเชื่อ แต่ในทางกลับกัน บริษัทเทคโนโลยีอาจนำมาซึ่งความเสี่ยง เนื่องจากมักไม่ได้รับการควบคุมที่ “เหมาะสม” และกฎระเบียบทางการเงินที่มีอยู่นั้นล้าสมัยสำหรับผลิตภัณฑ์ใหม่ของพวกเขา ดังนั้นรัฐบาลจึงต้องสร้างสมดุลระหว่างการปรับปรุงประสิทธิภาพของนวัตกรรมทางการเงินและการรักษาเสถียรภาพทางการเงิน

บทความนี้ศึกษาปัจจัยที่มีอิทธิพลต่อการขยายตัวของอาลีบาบาและเทนเซนต์ในอุตสาหกรรมการเงิน การเพิ่มขึ้นของทั้งสองบริษัทนี้ส่วนใหญ่สะท้อนถึงความสามารถในการใช้ประโยชน์จาก “ภายนอกเครือข่าย” อย่างเต็มที่ เมื่อพิจารณาถึงลักษณะภายนอกของเครือข่าย เมื่อผู้ใช้เข้าร่วม มูลค่าของผู้ใช้ที่เลือกผลิตภัณฑ์ของบริษัทจะได้รับผลกระทบในทางบวก ดังนั้น บทความนี้จึงทบทวนแนวคิดที่สำคัญของเครือข่ายภายนอกและความสำคัญในการส่งเสริมบริษัทเทคโนโลยีขนาดใหญ่ทั้งสองนี้ให้เข้าสู่อุตสาหกรรมบริการทางการเงิน พวกเขาเริ่มต้นด้วยการให้บริการชำระเงิน จากนั้นจึงก้าวไปสู่ด้านอื่นๆ รวมถึงการจัดการสินทรัพย์ การเงินรายย่อย การธนาคาร และการประกันภัย

นอกจากนี้ เมื่อดำเนินธุรกิจหลักและธุรกิจการเงิน บริษัทเทคโนโลยีขนาดใหญ่จะรวบรวมและวิเคราะห์ข้อมูลที่หลากหลายจำนวนมาก ซึ่งช่วยให้พวกเขาสามารถให้บริการลูกค้าทางการเงินและไม่ใช่ทางการเงินด้วยการประมวลผลแบบคลาวด์และข้อมูลการให้คะแนนเครดิต ดังนั้นจึงตระหนักถึงสกุลเงินของบริการข้อมูล เปลี่ยน. ขณะบันทึกวิวัฒนาการนี้ บทความนี้ยังเน้นว่าสภาพเศรษฐกิจ สภาพสังคม กฎหมายและข้อบังคับมีบทบาทอย่างไรในการสนับสนุนการเติบโตของธุรกิจและป้องกันความเสี่ยงด้านเสถียรภาพทางการเงินจากธุรกิจ สุดท้าย บทความนี้สรุปประสบการณ์ของจีนที่อาจเป็นประโยชน์สำหรับเศรษฐกิจอื่นๆ

สรุปแล้ว

นับตั้งแต่ทศวรรษ 1990 การขยายตัวอย่างรวดเร็วของ Ant Financial และ Tencent ในด้านบริการทางการเงินเป็นปรากฏการณ์ที่น่าทึ่งในประเทศจีน สิ่งนี้นำมาซึ่งประโยชน์มากมาย รวมถึงการปรับปรุงประสิทธิภาพการชำระเงินและบริการทางการเงินอื่นๆ และการรวมบริการทางการเงิน ชุดของเงื่อนไขเริ่มต้น (บางเงื่อนไขเฉพาะสำหรับประเทศจีน) มีบทบาทสำคัญในเรื่องนี้ ประการแรก จีนมีประชากร 1.4 พันล้าน ซึ่งเป็นตลาดภายในประเทศขนาดใหญ่สำหรับการพัฒนาบริษัทอินเทอร์เน็ต ประการที่สอง หลังจากทศวรรษของการเติบโตทางเศรษฐกิจอย่างรวดเร็ว การเกิดขึ้นของชนชั้นที่มีรายได้ปานกลางและวิสาหกิจขนาดเล็กและขนาดเล็กจำนวนมากได้ส่งเสริมความต้องการที่แข็งแกร่งสำหรับบริการทางการเงินที่ด้อยพัฒนาก่อนหน้านี้ (เช่น การเงินเพื่อผู้บริโภคและการบริหารความมั่งคั่ง) ประการที่สาม รัฐบาลจีนได้ส่งเสริมการใช้การชำระเงินผ่านมือถือความเร็วสูงอย่างแพร่หลายผ่านการพัฒนาโครงสร้างพื้นฐานดิจิทัลที่ทันสมัยและแผนระยะยาวสำหรับสัญญาณมือถือเพื่อให้ครอบคลุมทุกส่วนของประเทศ

ในช่วงเริ่มต้นของการขยายธุรกิจ บริษัทเทคโนโลยีขนาดใหญ่ถือได้ว่าเป็น “ผู้ให้เงินโดยไม่ได้ตั้งใจ” เช่นเดียวกับสถานการณ์ในอุตสาหกรรมอินเทอร์เน็ต เมื่อบริษัทได้รับฐานผู้ใช้ที่ติดตั้งจำนวนมาก แนวโน้มที่ผู้ชนะจะได้รับทั้งหมดจะเกิดขึ้น ในแง่นี้ Alibaba และ Tencent ได้ขยายจากธุรกิจหลักไปสู่บริการชำระเงิน โดยมีวัตถุประสงค์หลักในการต่อสู้เพื่อสิทธิในการอยู่รอด ด้วยเหตุผลเดียวกัน ทั้งสองบริษัทจึงระมัดระวังในการให้บริการทางการเงินที่มีความเสี่ยงสูง เพราะในช่วงที่ค่อนข้างเปราะบางของบริษัท การสูญเสียเงินลงทุนอาจนำไปสู่การสูญเสียลูกค้า เมื่อบริการทางการเงินที่บุกเบิกใหม่มีผลกำไรมากกว่าธุรกิจหลัก บริษัทเทคโนโลยีขนาดใหญ่อาจกลายเป็นผู้บุกรุกที่ก้าวร้าวและแข่งขันอย่างดุเดือดกับบริษัททางการเงินที่มีอยู่ ซึ่งจะนำมาสู่ลูกค้าและความเสี่ยงของระบบการเงิน

ในบริบทนี้ เมื่อมีสัญญาณของการเติบโตที่ไม่สมเหตุผล หน่วยงานกำกับดูแลจะต้องสร้างสมดุลระหว่างการกำกับดูแลที่หลวมและเข้มงวด กฎหมายและข้อบังคับดั้งเดิมสามารถให้บริการหน่วยงานกำกับดูแลได้ดีขึ้นในหลายกรณี ตัวอย่างเช่น กฎระเบียบด้านสภาพคล่องของเงินทุนที่เข้มงวดสามารถยับยั้งการเติบโตของ MMF เพื่อป้องกันไม่ให้เกิดความเสี่ยงด้านสภาพคล่องที่สำคัญต่ออุตสาหกรรมทั้งหมดและอุตสาหกรรมอื่นๆ ในทำนองเดียวกัน ข้อบังคับเกี่ยวกับข้อจำกัดด้านเลเวอเรจและการรักษางบดุลยังขัดขวางการเติบโตอย่างรวดเร็วของสินเชื่อรายย่อยที่ได้รับเงินทุนผ่านการแปลงสินทรัพย์เป็นหลักทรัพย์ แต่ในขณะเดียวกัน หน่วยงานกำกับดูแลก็ต้องให้ความสนใจเป็นพิเศษกับนวัตกรรมของผลิตภัณฑ์ทางการเงินด้วย โดยเฉพาะอย่างยิ่งเมื่อบางบริษัทเปิดตัวผลิตภัณฑ์ใหม่พวกเขาใช้พื้นที่สีเทาของกฎระเบียบที่มีอยู่เพื่อแสวงหาผลกำไรที่สูงขึ้นกิจกรรมเหล่านี้บางอย่างอาจต้องมีการประกาศใช้กฎระเบียบใหม่เพื่อป้องกันความเสี่ยงที่เกิดขึ้นใหม่

นอกเหนือจากการแข่งขันแล้ว ความร่วมมือระหว่างบริษัทเทคโนโลยีขนาดใหญ่และสถาบันการเงินยังสร้างความท้าทายให้กับหน่วยงานกำกับดูแลอีกด้วย บริการคลาวด์คอมพิวติ้งที่บริษัทเทคโนโลยีขนาดใหญ่มอบให้กับสถาบันการเงินอื่นๆ เป็นตัวอย่างทั่วไป ภายใต้สถานการณ์ปกติ บริการใหม่เหล่านี้ต้องการเทคโนโลยีคอมพิวเตอร์ที่ทรงพลังและการลงทุนด้านไอทีที่เพียงพอ เมื่อสั่งซื้อบริการเหล่านี้ ธนาคารสามารถใช้ประโยชน์จากการประมวลผลประสิทธิภาพสูงและความเร็วในการรวบรวมข้อมูล เพื่อปรับปรุงบริการให้กับลูกค้าได้อย่างมาก อย่างไรก็ตาม การพึ่งพาสถาบันการเงินในผู้ให้บริการคลาวด์คอมพิวติ้งเพียงไม่กี่รายที่เพิ่มขึ้นนั้นยังนำมาซึ่งความเสี่ยงในแง่ของความปลอดภัยของข้อมูลและความเป็นส่วนตัว

แม้ว่าบริษัทเทคโนโลยีขนาดใหญ่ได้นำประโยชน์มหาศาลมาสู่เศรษฐกิจจีนด้วยนวัตกรรมบริการการชำระเงิน พวกเขายังได้สร้างความท้าทายใหม่ๆ ต่อกฎระเบียบอีกด้วย ประการแรก บริษัทเทคโนโลยีขนาดใหญ่พึ่งพากองทุนลอยตัวของลูกค้ารายใหญ่ใน e-wallets เพื่อให้มีอำนาจทางการตลาดที่อาจส่งผลต่อราคาขายส่งทางการเงินของธนาคาร และธุรกรรมมหาศาลระหว่างบริษัทเทคโนโลยีขนาดใหญ่และธนาคารหลายแห่งที่ไม่ได้อยู่ภายใต้การดูแลของธนาคารกลางอาจถูกมองว่าเป็นโอกาสในการฟอกเงินโดยอาชญากร การแนะนำระบบหักบัญชีใหม่และบังคับให้ผู้ดำเนินการชำระเงินฝากเงินลอยตัวของลูกค้าในธนาคารกลางอาจบรรเทาความกังวลเหล่านี้ แต่กฎบัตรของธนาคารกลางอาจไม่อนุญาต และอาจเผชิญกับความขัดแย้งทางการเมืองที่รุนแรงในเขตอำนาจศาลอื่นๆ

ในที่สุด การมีส่วนร่วมขนาดใหญ่ของบริษัทเทคโนโลยีขนาดใหญ่ในโอกาสการพัฒนาของบริการโอนเงินและชำระเงินข้ามพรมแดนจะต้องได้รับความสนใจเป็นพิเศษและการประสานงานร่วมกันของธนาคารกลางของประเทศต่างๆ ในปัจจุบัน แนวทางปฏิบัติทั่วไปในประเทศของฉันคือบริษัทเทคโนโลยีขนาดใหญ่มองหาหน่วยงานที่เกี่ยวข้องในต่างประเทศเพื่อจัดการบริการการชำระเงินและการชำระบัญชี ในบางกรณี บริษัทฟินเทคจะรับผิดชอบในการจัดการการแลกเปลี่ยนสกุลเงิน และกฎระเบียบของธุรกรรมเหล่านี้ได้กลายเป็นประเด็นสำคัญ หากเกิดการทุจริตขึ้นใครจะรับผิดชอบในการแก้ปัญหา? นอกจากนี้ เมื่อบริษัทเทคโนโลยีขนาดใหญ่ค่อยๆ กลายเป็นกำลังหลักในอุตสาหกรรมการชำระเงินในหลายประเทศ สิ่งนี้จะทำให้เกิดความกังวลอย่างกว้างขวางในชุมชนการกำกับดูแลทั่วโลกหรือไม่ โดยเฉพาะอย่างยิ่ง เนื่องจากข้อมูลกลายเป็นสินค้าที่มีค่ามากขึ้นเรื่อยๆ เราจะมั่นใจได้อย่างไรว่าข้อมูลมีความปลอดภัยเมื่อธุรกรรมทั้งหมดได้รับการชำระผ่านช่องทางการชำระเงินที่ค่อนข้างปิด